O Futuro do Crédito Habitação em Portugal: Guia Completo para 2026

O mercado imobiliário e o setor financeiro em Portugal atravessam um período de transformação significativa. Para quem possui um empréstimo ou planeia adquirir casa em 2026, compreender as dinâmicas das taxas de juro, as estratégias dos bancos e as oportunidades de renegociação é fundamental para garantir a saúde financeira a longo prazo. Este artigo analisa as principais tendências e oferece uma visão detalhada sobre o que esperar do crédito habitação nos próximos meses.

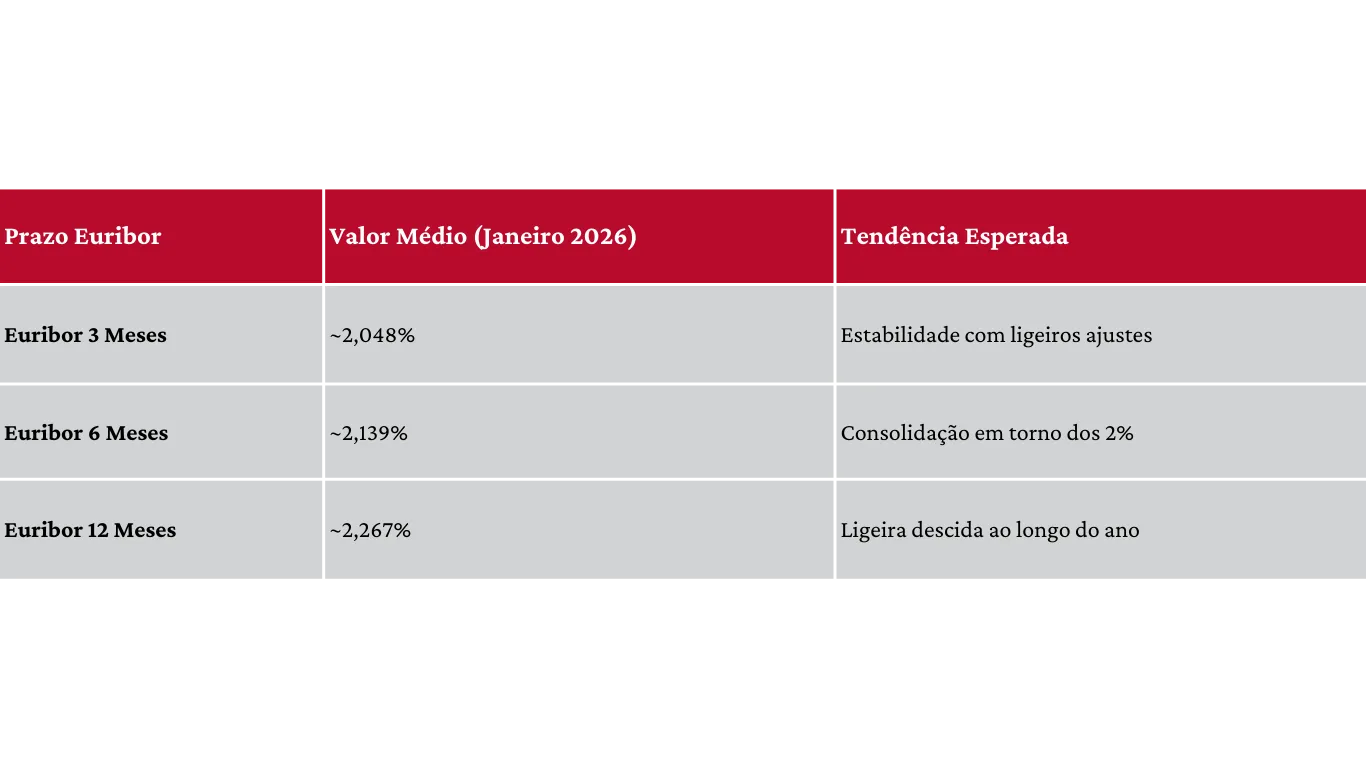

A Estabilização da Euribor e a Nova Normalidade

Após anos de volatilidade acentuada, o ano de 2026 marca o início de uma fase de maior previsibilidade para as taxas Euribor. Os indicadores financeiros e as decisões do Banco Central Europeu (BCE) sugerem que as taxas atingiram um patamar de equilíbrio, afastando o cenário de subidas abruptas que marcou o passado recente.

As projeções de mercado, baseadas em contratos de swaps, indicam que a Euribor deverá oscilar entre os 2,2% e os 2,3% durante os próximos dois anos. Esta "nova normalidade" é positiva para as famílias, pois permite um planeamento orçamental mais rigoroso, embora o regresso às taxas negativas de outrora seja um cenário descartado pelos especialistas.

A Guerra dos Spreads: Oportunidades para o Consumidor

A concorrência entre as instituições bancárias em Portugal intensificou-se em 2026. Com a estabilização das taxas de referência, os bancos focam-se agora na redução da sua margem de lucro comercial — o spread — para atrair novos clientes e reter os atuais.

Atualmente, é comum encontrar propostas de spreads base na ordem dos 0,7% a 0,8%. No entanto, a grande novidade de 2026 são as campanhas de "Spread Zero". Algumas instituições financeiras de referência estão a oferecer a isenção total do spread durante os primeiros dois anos do contrato para novos créditos ou transferências. Esta medida visa aliviar o esforço inicial das famílias e captar quota de mercado num setor altamente competitivo.

Nota Importante: Ao avaliar uma proposta de spread baixo ou zero, é essencial analisar o TAEG (Taxa Anual Efetiva Geral), que inclui todos os custos associados, como seguros e comissões de manutenção de conta.

Renegociação e Transferência de Crédito: O Momento é Agora

Em 2026, a renegociação do crédito habitação deixou de ser um tabu para se tornar uma ferramenta estratégica de poupança. Com a descida das taxas e a melhoria das condições oferecidas pelos bancos, muitos proprietários estão a optar pela transferência de crédito.

As vantagens da transferência de crédito em 2026 incluem:

Redução do Spread: Migrar para um banco com margens mais competitivas.

Alteração do Regime de Taxa: Muitos consumidores estão a trocar a taxa variável pela taxa mista. Este regime permite fixar a prestação durante um período inicial (por exemplo, 2, 3 ou 5 anos) e passar para taxa variável posteriormente, garantindo proteção contra oscilações imediatas do mercado.

Otimização de Seguros: A transferência permite muitas vezes renegociar os seguros de vida e multirriscos, que representam uma fatia considerável do custo mensal.

O Apoio aos Jovens e o Financiamento a 100%

Um dos pilares do mercado em 2026 continua a ser o apoio governamental à aquisição da primeira habitação por jovens. A garantia pública permite que muitos compradores até aos 35 anos consigam financiamento até 100% do valor do imóvel, eliminando a barreira da entrada inicial que historicamente impedia o acesso à habitação.

Esta medida, aliada à isenção de IMT e Imposto do Selo em determinadas condições, tem dinamizado o segmento jovem do mercado, embora a oferta limitada de imóveis em zonas urbanas continue a pressionar os preços de venda.

Como se Preparar para o Futuro?

O futuro do crédito habitação em Portugal em 2026 é de otimismo cauteloso. A estabilidade das taxas Euribor e a agressividade comercial dos bancos criam um cenário favorável para quem deseja comprar casa ou reduzir a sua prestação atual.

Comparem propostas: Não se limitem ao seu banco atual; utilizem simuladores e consultores especializados.

Avaliem a Taxa Mista: Considerem a segurança de uma prestação fixa nos primeiros anos.

Mantenham-se Informados: O mercado financeiro é dinâmico e novas campanhas surgem regularmente.

Em suma, 2026 é o ano da ação estratégica. Com as ferramentas certas e informação atualizada, é possível transformar o crédito habitação num aliado da sua estabilidade financeira.

Artigos Relacionados

Segue e compartilha

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Últimos posts