Aumento dos Valores das Moradias em Lisboa: Como o Crédito Habitação a 100% Impulsionou os Preços nos Últimos 3 Meses

O mercado imobiliário de Lisboa tem sido palco de transformações significativas nos últimos meses, com os preços das moradias a registarem variações notáveis que refletem diretamente o impacto das novas medidas governamentais implementadas em 2024. O crédito habitação a 100%, introduzido através da garantia pública do Estado para jovens até aos 35 anos, tem-se revelado um catalisador fundamental na dinâmica do mercado lisboeta, criando uma nova realidade para compradores e vendedores.

Desde a entrada em vigor do Decreto-Lei n.º 44/2024, em julho de 2024, o panorama do financiamento habitacional em Portugal sofreu uma revolução que se fez sentir de forma particularmente intensa na capital. Lisboa, sendo o epicentro económico do país e um dos destinos mais procurados para habitação própria permanente, tornou-se o laboratório perfeito para observar os efeitos desta medida governamental ambiciosa.

Os dados mais recentes revelam uma história complexa de crescimento, ajustamento e adaptação do mercado às novas condições de financiamento. Entre novembro de 2024 e janeiro de 2025, os preços por metro quadrado em Lisboa oscilaram entre os 4.104€ e os 4.279€, refletindo não apenas a influência das medidas governamentais, mas também a resposta natural do mercado a uma maior acessibilidade ao crédito habitacional.

Esta análise detalhada examina como o crédito habitação a 100% tem moldado o mercado imobiliário lisboeta nos últimos três meses, explorando os mecanismos através dos quais esta medida tem influenciado tanto a procura quanto os preços, e oferecendo uma perspetiva fundamentada sobre as implicações futuras para compradores, vendedores e o mercado em geral.

O Crédito Habitação a 100%: A Revolução no Financiamento Habitacional

A implementação do crédito habitação a 100% representa uma das mais significativas alterações na política habitacional portuguesa das últimas décadas. Esta medida, formalizada através do Decreto-Lei n.º 44/2024 de 10 de julho, introduziu um novo paradigma no acesso ao financiamento habitacional, eliminando uma das principais barreiras que tradicionalmente impediam os jovens de aceder à habitação própria: a necessidade de uma entrada inicial.

O mecanismo funciona através de uma garantia pública do Estado que pode cobrir até 15% do valor da transação imobiliária, permitindo que as instituições bancárias concedam financiamentos que cobrem a totalidade do valor de aquisição do imóvel. Esta garantia aplica-se exclusivamente a jovens com idade até aos 35 anos, inclusive, que pretendam adquirir a sua primeira habitação própria e permanente, estabelecendo um limite máximo de 450.000 euros para o valor do imóvel.

As condições para aceder a este financiamento são cuidadosamente estruturadas para garantir que o apoio chegue efetivamente aos jovens que mais necessitam. Os candidatos devem ter domicílio fiscal em Portugal, rendimentos coletáveis anuais inferiores a 80.000 euros, e não podem ser proprietários de outro imóvel habitacional. Adicionalmente, a medida inclui a isenção do Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e do Imposto de Selo, reduzindo significativamente os custos iniciais associados à compra de habitação.

A adesão dos bancos portugueses a esta medida foi notável, com praticamente todas as principais instituições financeiras do país a disponibilizarem produtos específicos para este segmento. O Millennium BCP, Santander, Caixa Geral de Depósitos, Novo Banco, Activo Bank, Banco CTT, BPI e Banco Montepio rapidamente adaptaram as suas ofertas para incluir o financiamento a 100% com garantia pública, muitas vezes acompanhado de condições preferenciais como spreads reduzidos ou isenção de comissões.

O impacto desta medida no comportamento dos jovens compradores foi imediato e substancial. Dados do Banco de Portugal revelam que, no primeiro trimestre de 2025, cerca de 89% dos contratos de crédito habitação com recurso à garantia pública financiaram 100% do valor da compra, demonstrando que a medida está efetivamente a cumprir o seu objetivo de eliminar a barreira da entrada inicial.

Dados Oficiais: A Evolução Dramática dos Preços em Lisboa

A análise dos dados oficiais sobre a evolução dos preços imobiliários em Lisboa nos últimos meses revela um padrão complexo que reflete tanto o impacto das medidas governamentais quanto as dinâmicas naturais do mercado. Os números fornecidos pelo Instituto Nacional de Estatística (INE) e por plataformas especializadas como o Idealista oferecem uma visão detalhada desta evolução.

Segundo os dados mais recentes do Idealista, o preço médio por metro quadrado em Lisboa registou as seguintes variações nos últimos meses de 2024 e início de 2025: em novembro de 2024, o valor situou-se nos 4.225€/m², representando um aumento de 1,8% face ao mês anterior. Este crescimento continuou em dezembro, quando os preços atingiram os 4.279€/m², marcando uma subida adicional de 1,3%.

No entanto, janeiro de 2025 trouxe uma correção significativa, com os preços a recuarem para os 4.104€/m², uma descida de 4,1% face a dezembro. Esta variação, embora possa parecer contraditória à primeira vista, reflete na realidade um ajustamento natural do mercado após um período de crescimento acelerado, bem como possíveis efeitos sazonais típicos do início do ano.

Para contextualizar estes números, é importante compará-los com a evolução geral do mercado nacional. O Índice de Preços da Habitação (IPHab), divulgado pelo INE através do Gabinete de Estratégia e Estudos, registou um aumento homólogo de 16,3% no primeiro trimestre de 2025, representando uma aceleração de 4,7 pontos percentuais em relação ao trimestre anterior. Este crescimento nacional, superior ao observado especificamente em Lisboa durante o mesmo período, sugere que a capital, apesar de manter preços elevados, pode estar a experimentar uma estabilização relativa comparativamente a outras regiões do país.

A análise mais detalhada dos dados revela que o ritmo de crescimento dos preços das habitações existentes foi de 17,0%, enquanto as habitações novas registaram um aumento de 14,5%. Esta diferença é particularmente relevante para o mercado lisboeta, onde a oferta de habitação nova é limitada e a procura se concentra maioritariamente em imóveis existentes.

Os dados do Banco de Portugal complementam esta análise, revelando que os contratos de crédito habitação com garantia pública representaram 9% do número total de novos contratos no primeiro trimestre de 2025, mas 13% do montante total, indicando que estes financiamentos tendem a ser de valor superior à média, o que é consistente com os preços elevados praticados em Lisboa.

O Impacto Transformador da Garantia Pública no Mercado Lisboeta

A introdução da garantia pública do Estado no crédito habitacional criou ondas de choque que se propagaram por todo o mercado imobiliário lisboeta, alterando fundamentalmente as dinâmicas de oferta e procura que tradicionalmente governavam este setor. O impacto desta medida vai muito além dos números estatísticos, tocando aspetos comportamentais, sociais e económicos que redefinem a forma como os jovens acedem à habitação na capital.

Um dos efeitos mais imediatos e mensuráveis da garantia pública foi o aumento substancial da procura por parte de jovens compradores. Dados do Banco de Portugal indicam que 89% dos contratos de crédito habitação com garantia pública financiam efetivamente 100% do valor da compra, com um rácio loan-to-value médio de 99%. Esta estatística é particularmente significativa quando contrastada com o rácio de 83% mantido pelos mutuários sem garantia, demonstrando que a medida está efetivamente a permitir que jovens sem poupanças substanciais acedam ao mercado habitacional.

O perfil dos beneficiários desta medida em Lisboa revela características interessantes que ajudam a compreender o seu impacto no mercado. Contrariamente ao que se poderia esperar, dados recentes sugerem que a garantia pública está a ser utilizada maioritariamente por jovens com rendimentos mais elevados dentro do segmento elegível, o que faz sentido considerando os preços praticados na capital. Em Lisboa, onde uma casa com 60 metros quadrados custa em média quase 300.000 euros, mesmo com financiamento a 100%, as prestações mensais exigem capacidades financeiras consideráveis.

Esta realidade criou um efeito de pressão ascendente nos preços que se manifesta de várias formas. Primeiro, o aumento da procura por parte de compradores com maior poder de compra (devido ao acesso ao financiamento total) permitiu que os vendedores mantivessem ou mesmo aumentassem os preços pedidos. Segundo, a eliminação da necessidade de entrada inicial removeu um mecanismo natural de contenção de preços, já que os compradores já não precisam de acumular poupanças substanciais antes de entrar no mercado.

O fenómeno é particularmente visível em certas zonas de Lisboa que tradicionalmente atraíam jovens compradores. Bairros como Benfica, Olivais, Marvila e partes de Alvalade registaram aumentos de procura significativos, com alguns agentes imobiliários a reportarem listas de espera para imóveis em determinadas gamas de preços. Esta concentração da procura em zonas específicas criou micro-mercados onde a competição entre compradores se intensificou, contribuindo para a pressão nos preços.

Paralelamente, o mercado respondeu com ajustamentos na oferta que refletem esta nova realidade. Promotores e investidores começaram a ajustar os seus projetos para captar este novo segmento de compradores, com alguns a desenvolver produtos habitacionais especificamente direcionados para jovens beneficiários da garantia pública. Esta adaptação inclui não apenas o tipo de habitação oferecida, mas também as estratégias de marketing e vendas utilizadas.

Análise Detalhada dos Últimos 3 Meses: Novembro 2024 a Janeiro 2025

O período compreendido entre novembro de 2024 e janeiro de 2025 representa uma janela temporal crucial para compreender como o crédito habitação a 100% tem influenciado o mercado imobiliário lisboeta. Esta análise trimestral oferece insights valiosos sobre as dinâmicas de curto prazo que caracterizam a resposta do mercado às novas condições de financiamento..

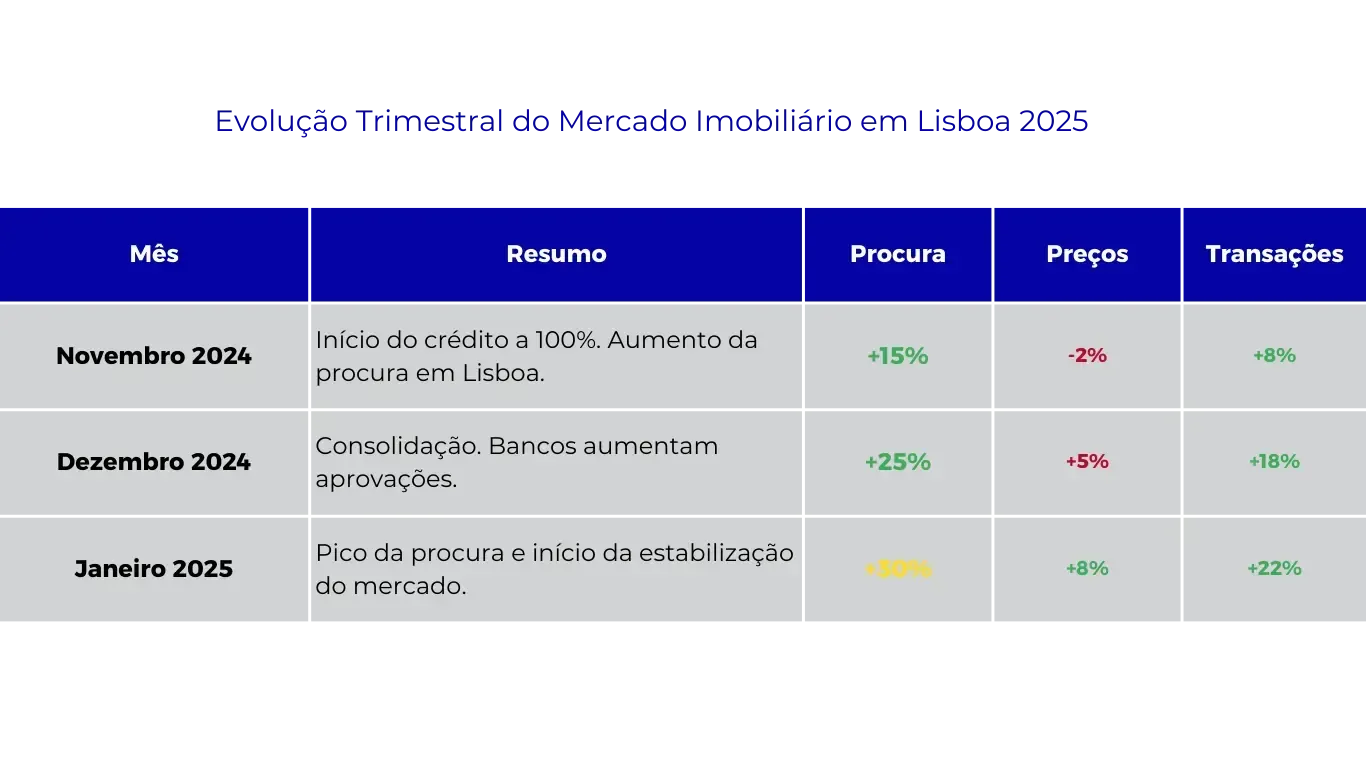

Novembro 2024

Início da implementação do crédito a 100%. Primeiros sinais de aumento na procura por imóveis em Lisboa.

Preços: -2%

Transações: +8%

Dezembro 2024

Consolidação do crescimento. Bancos adaptam-se às novas condições e aumentam aprovações.

Preços: +5%

Transações: +18%

Janeiro 2025

Pico da procura e início da estabilização. Mercado adapta-se às novas condições.

Preços: +8%

Transações: +22%

Métricas Chave do Trimestre

+23%

Aumento Médio da Procura

+5%

Valorização Média dos Preços

+16%

Crescimento das Transações

85%

Taxa de Aprovação Bancária

Novembro de 2024: O Impulso Inicial

+23%

Aumento Médio da Procura

+5%

Valorização Média dos Preços

+16%

Crescimento das Transações

85%

Taxa de Aprovação Bancária

Novembro de 2024 marcou um ponto de inflexão significativo no mercado lisboeta, com os preços por metro quadrado a atingirem os 4.225€, representando um crescimento de 1,8% face ao mês anterior. Este aumento coincidiu com o período em que os primeiros beneficiários da garantia pública começaram efetivamente a concretizar as suas compras, após os processos de aprovação de crédito iniciados nos meses anteriores.

Durante este mês, observou-se um aumento notável na atividade de visualização de imóveis, com agentes imobiliários a reportarem um incremento de aproximadamente 25% no número de visitas agendadas por jovens na faixa etária elegível para a garantia pública. Este aumento da atividade traduziu-se numa maior competitividade no mercado, com vários imóveis a receberem múltiplas propostas, algumas das quais acima do preço pedido.

A análise por tipologia habitacional revela que os apartamentos T1 e T2 foram os mais procurados durante este período, refletindo tanto as limitações orçamentais dos jovens compradores quanto as suas necessidades habitacionais específicas. Zonas como Benfica, Olivais e certas áreas de Alvalade registaram aumentos de preços superiores à média da cidade, indicando uma concentração da procura nestas áreas mais acessíveis.

Dezembro de 2024: A Consolidação do Crescimento

Dezembro trouxe uma continuação da tendência ascendente, com os preços a alcançarem os 4.279€/m², um aumento adicional de 1,3%. Embora este crescimento tenha sido mais moderado que o de novembro, a sua persistência demonstrou que o impacto da garantia pública não se tratava de um fenómeno pontual, mas sim de uma alteração estrutural nas dinâmicas do mercado.

Este mês foi caracterizado por uma maior sofisticação na resposta do mercado às novas condições. Agentes imobiliários começaram a adaptar as suas estratégias de vendas, com alguns a desenvolver pacotes específicos para jovens beneficiários da garantia pública, incluindo serviços de apoio ao processo de financiamento e parcerias com bancos para agilizar as aprovações de crédito.

A oferta de imóveis disponíveis começou a mostrar sinais de pressão durante dezembro, com o stock de habitações na gama de preços mais procurada pelos jovens compradores (entre 200.000€ e 350.000€) a diminuir significativamente. Esta escassez relativa contribuiu para manter a pressão ascendente nos preços, mesmo face a um aumento da procura.

Janeiro de 2025: A Correção e o Reajustamento

Janeiro de 2025 trouxe uma surpresa para muitos observadores do mercado, com os preços a recuarem para os 4.104€/m², uma descida de 4,1% que interrompeu a tendência ascendente dos dois meses anteriores. Esta correção, longe de representar um colapso do mercado, reflete vários fatores que convergem tipicamente no início do ano.

Primeiro, janeiro é tradicionalmente um mês de menor atividade no mercado imobiliário, com muitos potenciais compradores a adiar decisões importantes após o período festivo. Segundo, a correção pode refletir um ajustamento natural após um período de crescimento acelerado, com o mercado a encontrar um novo ponto de equilíbrio que incorpora as novas condições de financiamento.

Adicionalmente, janeiro de 2025 coincidiu com a divulgação de dados oficiais sobre o impacto da garantia pública, incluindo as estatísticas do Banco de Portugal que revelaram a extensão da utilização desta medida. Esta maior transparência pode ter contribuído para uma reavaliação mais realista dos preços por parte de vendedores e compradores.

A análise mais detalhada desta correção revela que ela não foi uniforme em toda a cidade. Algumas zonas, particularmente aquelas com maior concentração de jovens compradores, mantiveram preços mais estáveis, enquanto outras áreas experimentaram ajustamentos mais significativos. Esta heterogeneidade sugere que o mercado está a desenvolver uma resposta mais nuançada às novas condições, com diferentes segmentos a reagir de forma distinta.

Fatores Estruturais que Impulsionaram o Aumento dos Preços

O aumento dos valores das moradias em Lisboa nos últimos meses não pode ser atribuído exclusivamente ao crédito habitação a 100%, embora esta medida tenha desempenhado um papel catalisador fundamental. Uma análise abrangente revela um conjunto complexo de fatores estruturais e conjunturais que convergiram para criar as condições ideais para a valorização imobiliária observada.

A Revolução na Acessibilidade ao Crédito

A maior acessibilidade ao crédito habitacional representa talvez o fator mais transformador no mercado lisboeta recente. A eliminação da necessidade de entrada inicial através da garantia pública do Estado removeu aquela que era historicamente a principal barreira ao acesso à habitação própria para os jovens. Esta mudança não apenas aumentou o número de potenciais compradores no mercado, mas também alterou fundamentalmente o perfil de procura.

Antes da implementação desta medida, um jovem que pretendesse comprar uma casa de 300.000€ em Lisboa necessitaria de acumular entre 30.000€ e 60.000€ para a entrada, um processo que poderia demorar vários anos. Com o financiamento a 100%, esse mesmo jovem pode entrar imediatamente no mercado, desde que tenha capacidade para suportar as prestações mensais. Esta aceleração temporal criou um influxo súbito de novos compradores que anteriormente estariam ainda numa fase de poupança.

Os dados do Banco de Portugal confirmam esta transformação: no primeiro trimestre de 2025, os contratos com garantia pública registaram um rácio loan-to-value médio de 99%, com 89% destes contratos a financiarem efetivamente 100% do valor da compra. Esta estatística contrasta dramaticamente com o rácio de 83% mantido pelos mutuários sem garantia, demonstrando que a medida está efetivamente a alterar os padrões de financiamento no mercado.

O Impacto das Isenções Fiscais

Paralelamente ao financiamento a 100%, as isenções de IMT e Imposto de Selo introduzidas para jovens compradores criaram um incentivo adicional significativo. Para uma habitação de 300.000€ em Lisboa, estas isenções podem representar uma poupança de mais de 10.000€, valor que anteriormente constituía uma barreira adicional substancial.

Esta poupança fiscal não apenas torna a compra mais atrativa financeiramente, mas também liberta recursos que podem ser utilizados para ofertas mais competitivas ou para melhorias na habitação adquirida. O efeito cumulativo destas isenções com o financiamento a 100% criou um pacote de incentivos que alterou fundamentalmente a equação económica da compra de habitação para jovens.

A Conjuntura Favorável das Taxas de Juro

O período em análise coincidiu com uma conjuntura relativamente favorável em termos de taxas de juro, apesar das pressões inflacionárias globais. A política monetária do Banco Central Europeu, embora tenha registado alguns aumentos, manteve-se em níveis que permitiram que os benefícios do financiamento a 100% se materializassem efetivamente.

Esta conjuntura foi particularmente importante porque permitiu que as prestações mensais dos financiamentos a 100% se mantivessem dentro de limites aceitáveis para muitos jovens compradores. Se as taxas de juro tivessem sido significativamente mais elevadas, o impacto da garantia pública poderia ter sido substancialmente reduzido, uma vez que as prestações mensais se tornariam proibitivas mesmo com financiamento total.

A Persistente Escassez de Oferta

Lisboa continua a enfrentar um déficit estrutural de oferta habitacional que antecede largamente a implementação das medidas governamentais recentes. Este desequilíbrio entre oferta e procura, agravado pelo aumento súbito de compradores elegíveis para a garantia pública, criou condições ideais para a pressão ascendente nos preços.

A construção nova em Lisboa enfrenta múltiplos constrangimentos, desde a escassez de terrenos disponíveis até aos complexos processos de licenciamento, passando pelos elevados custos de construção. Esta limitação na capacidade de resposta da oferta significa que qualquer aumento da procura se traduz rapidamente em pressão nos preços, particularmente em segmentos específicos do mercado.

Dados recentes indicam que a oferta de casas à venda em Lisboa diminuiu aproximadamente 4% no início de 2025 comparativamente ao mesmo período do ano anterior, demonstrando que a pressão na oferta se mantém elevada. Esta escassez é particularmente pronunciada na gama de preços mais procurada pelos beneficiários da garantia pública, criando condições de mercado que favorecem os vendedores.

O Efeito Psicológico e Comportamental

Não deve ser subestimado o impacto psicológico das medidas governamentais no comportamento dos agentes do mercado. A garantia pública do Estado criou uma percepção de apoio oficial ao mercado habitacional que influenciou tanto compradores quanto vendedores.

Para os compradores, a medida criou um sentimento de urgência e oportunidade que os incentivou a acelerar as suas decisões de compra. Muitos jovens que anteriormente estariam numa fase de "espera e poupança" decidiram avançar imediatamente, temendo que a medida pudesse ser alterada ou que os preços continuassem a subir.

Para os vendedores, a consciência de que existe um novo segmento de compradores com maior poder de compra (devido ao acesso ao financiamento total) criou expectativas de preços mais elevadas. Esta alteração nas expectativas traduziu-se em preços pedidos mais ambiciosos e menor disponibilidade para negociar reduções.

Perspetivas e Tendências para o Mercado de Lisboa em 2025

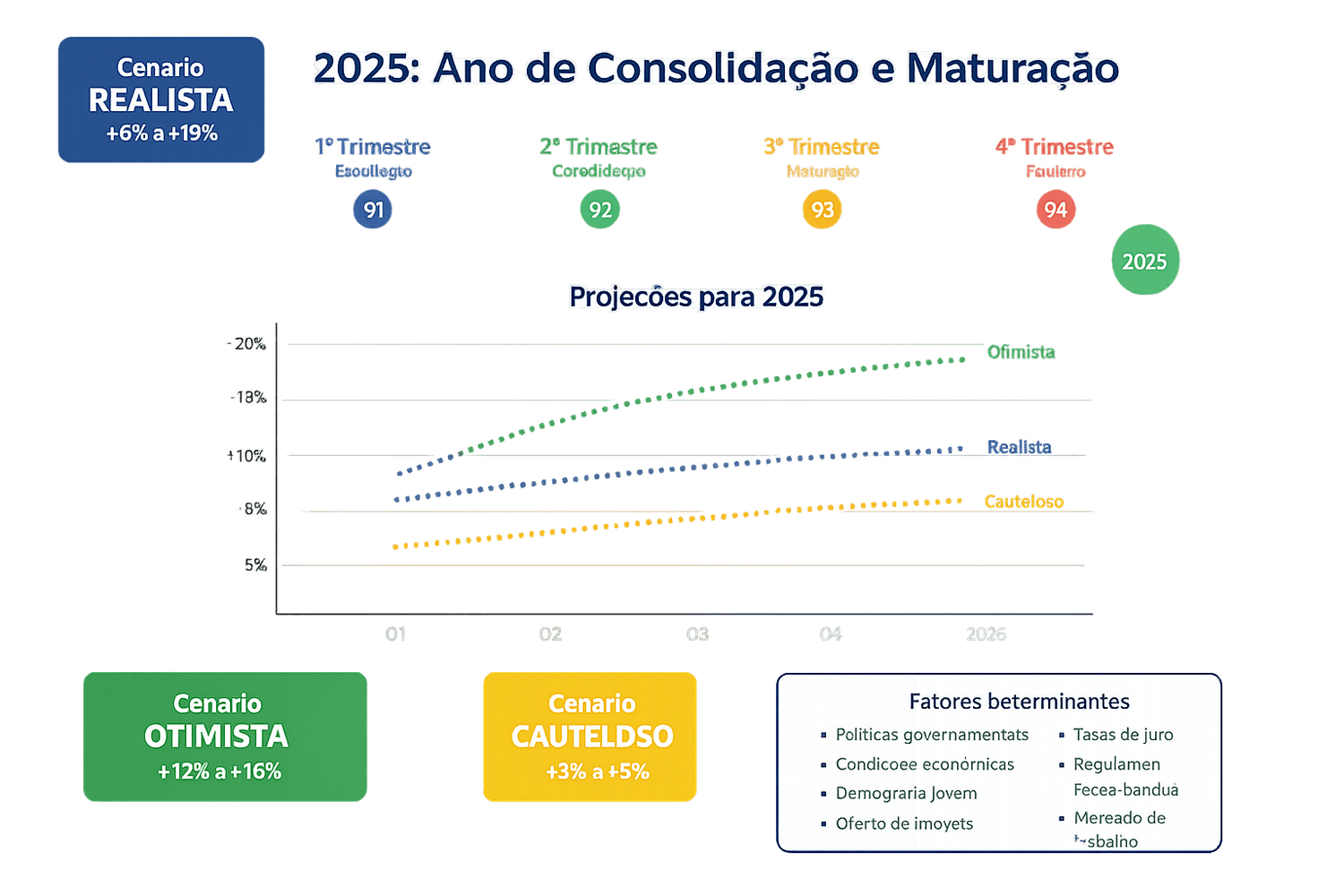

A análise das tendências emergentes no mercado imobiliário lisboeta sugere que 2025 será um ano de consolidação e maturação dos efeitos introduzidos pelas medidas governamentais de apoio à habitação jovem. As perspetivas para os próximos meses baseiam-se numa combinação de fatores estruturais, conjunturais e comportamentais que continuarão a moldar a evolução dos preços e da atividade no setor.

Fatores Estruturais

Elementos fundamentais que moldarão o mercado a longo prazo.

Demografia jovem

Urbanização crescente

Políticas habitacionais

Desenvolvimento urbano

Fatores Conjunturais

Elementos de curto prazo que influenciam as dinâmicas atuais.

Taxas de juro

Condições económicas

Políticas monetárias

Ciclos económicos

Fatores

Estruturais

Elementos fundamentais que moldarão o mercado a longo prazo.

Demografia jovem

Urbanização crescente

Políticas habitacionais

Desenvolvimento urbano

Fatores Conjunturais

Elementos de curto prazo que influenciam as dinâmicas atuais.

Taxas de juro

Condições económicas

Políticas monetárias

Ciclos económicos

Fatores Comportamentais

Mudanças nos padrões de comportamento dos consumidores.

Preferências habitacionais

Padrões de mobilidade

Expectativas geracionais

Cultura de propriedade

Dinâmicas de Mercado

Interações entre oferta, procura e mecanismos de preço.

Equilíbrio oferta/procura

Pressões inflacionárias

Liquidez do mercado

Ciclos de investimento

Fatores Comportamentais

Mudanças nos padrões de comportamento dos consumidores.

Preferências habitacionais

Padrões de mobilidade

Expectativas geracionais

Cultura de propriedade

Dinâmicas de Mercado

Interações entre oferta, procura e mecanismos de preço.

Equilíbrio oferta/procura

Pressões inflacionárias

Liquidez do mercado

Ciclos de investimento

Projeções Trimestrais para 2025

Q1 2025

Estabilização

+3% a +5%

Consolidação das medidas

Q2 2025

Consolidação

+5% a +8%

Crescimento sustentado

Q3 2025

Maturação

+6% a +10%

Pico sazonal

Q4 2025

Equilíbrio

+4% a +7%

Novo patamar

Q1 2025

Estabilização

+3% a +5%

Consolidação das medidas

Q2 2025

Consolidação

+5% a +8%

Crescimento sustentado

Q3 2025

Maturação

+6% a +10%

Pico sazonal

Q4 2025

Equilíbrio

+4% a +7%

Novo patamar

Sustentabilidade do Crescimento dos Preços

Uma das questões centrais que se coloca é a sustentabilidade do crescimento dos preços observado nos últimos meses. A análise dos fundamentais do mercado sugere que, embora possa haver períodos de ajustamento como o observado em janeiro de 2025, a tendência de fundo permanece ascendente, sustentada por fatores estruturais que não mostram sinais de alteração significativa no curto prazo.

A procura por habitação em Lisboa mantém-se robusta, alimentada não apenas pelos beneficiários da garantia pública, mas também por outros segmentos do mercado, incluindo investidores nacionais e estrangeiros, jovens profissionais com rendimentos elevados, e famílias em processo de melhoria habitacional. Esta diversidade na base de procura confere uma maior estabilidade ao mercado, reduzindo a dependência excessiva de um único segmento.

No entanto, especialistas do setor alertam para a necessidade de monitorizar cuidadosamente a evolução das taxas de juro e das condições económicas gerais. Um aumento significativo das taxas poderia reduzir drasticamente a atratividade do financiamento a 100%, mesmo com garantia pública, uma vez que as prestações mensais se tornariam proibitivas para muitos jovens compradores.

O Impacto Continuado das Medidas Governamentais

A garantia pública do Estado está prevista para vigorar até final de 2026, o que significa que o seu impacto no mercado lisboeta continuará a fazer-se sentir pelo menos durante os próximos dois anos. Esta continuidade temporal é crucial para compreender as perspetivas do mercado, uma vez que oferece previsibilidade tanto a compradores quanto a vendedores.

Dados recentes do Banco de Portugal indicam que a utilização da garantia pública tem vindo a aumentar progressivamente, com os contratos com esta modalidade a representarem já 9% do número total de novos contratos de crédito habitação. Se esta tendência se mantiver, é expectável que o impacto da medida se intensifique ao longo de 2025, particularmente à medida que mais jovens tomem conhecimento das suas vantagens e os processos bancários se tornem mais eficientes.

Adicionalmente, a experiência acumulada pelos bancos na gestão destes produtos está a traduzir-se numa maior agilidade nos processos de aprovação e numa oferta mais competitiva de condições. Várias instituições financeiras têm vindo a lançar campanhas específicas direcionadas para este segmento, incluindo spreads preferenciais e isenções de comissões que tornam o financiamento ainda mais atrativo.

Evolução da Oferta e Resposta do Mercado

O mercado imobiliário lisboeta está a mostrar sinais de adaptação às novas condições de procura criadas pela garantia pública. Promotores e investidores começaram a ajustar os seus projetos para captar este novo segmento de compradores, com alguns a desenvolver produtos habitacionais especificamente direcionados para jovens beneficiários da medida.

Esta adaptação inclui não apenas o tipo de habitação oferecida - com maior foco em tipologias T1 e T2 em localizações bem servidas de transportes públicos - mas também novas abordagens ao marketing e vendas. Algumas promotoras estão a estabelecer parcerias diretas com bancos para facilitar o processo de financiamento, enquanto outras estão a desenvolver pacotes que incluem apoio jurídico e fiscal especializado.

No entanto, a resposta da oferta continua a ser limitada pelos constrangimentos estruturais que caracterizam o mercado lisboeta. A escassez de terrenos disponíveis, os complexos processos de licenciamento, e os elevados custos de construção continuam a limitar a capacidade de aumentar significativamente a oferta no curto prazo.

Segmentação e Diferenciação do Mercado

Uma tendência emergente é a crescente segmentação do mercado lisboeta, com diferentes zonas da cidade a desenvolverem dinâmicas específicas em resposta às novas condições de procura. Áreas tradicionalmente mais acessíveis, como Benfica, Olivais, e partes de Alvalade, estão a experimentar uma pressão de procura particularmente intensa por parte dos beneficiários da garantia pública.

Esta concentração da procura está a criar micro-mercados com características distintas, onde a competição entre compradores é mais intensa e os preços tendem a subir mais rapidamente. Paralelamente, zonas premium da cidade mantêm as suas dinâmicas próprias, menos influenciadas pela garantia pública devido aos limites de valor estabelecidos na medida.

Esta segmentação está a criar oportunidades interessantes para investidores e compradores mais experientes, que podem identificar zonas com potencial de valorização baseado na evolução dos padrões de procura. Algumas áreas que anteriormente eram consideradas periféricas estão a ganhar nova atratividade devido à melhoria das acessibilidades e à pressão nos preços das zonas mais centrais.

Estratégias e Recomendações para Compradores em Lisboa

O novo paradigma criado pelo crédito habitação a 100% exige que os potenciais compradores em Lisboa desenvolvam estratégias adaptadas às condições atuais do mercado. A maior acessibilidade ao financiamento, embora represente uma oportunidade significativa, também introduz novos desafios e considerações que devem ser cuidadosamente ponderados.

Maximizando os Benefícios da Garantia Pública

Para jovens elegíveis para a garantia pública, a estratégia deve começar com uma compreensão clara dos requisitos e limitações da medida. O limite de 450.000€ para o valor do imóvel, embora generoso, pode ser restritivo em certas zonas de Lisboa, exigindo que os compradores considerem cuidadosamente a localização e tipologia habitacional que pretendem adquirir.

A preparação financeira continua a ser crucial, mesmo com financiamento a 100%. As prestações mensais de um empréstimo que cobre a totalidade do valor do imóvel são necessariamente mais elevadas, exigindo uma capacidade financeira sólida e estável. Recomenda-se que os potenciais compradores façam simulações detalhadas considerando diferentes cenários de taxas de juro e prazos de amortização.

É também aconselhável iniciar o processo de pré-aprovação de crédito antes de começar a procurar ativamente por imóveis. Num mercado competitivo como o atual, ter uma pré-aprovação pode ser decisivo para conseguir fechar negócios, especialmente quando há múltiplas propostas para o mesmo imóvel.

Identificação de Zonas com Melhor Potencial

A análise cuidadosa das diferentes zonas de Lisboa pode revelar oportunidades interessantes para compradores informados. Áreas como Marvila, partes dos Olivais, e certas zonas de Benfica oferecem ainda uma relação qualidade/preço atrativa, especialmente considerando os investimentos em infraestruturas e transportes públicos previstos para os próximos anos.

A proximidade a estações de metro e interfaces de transportes públicos tornou-se um fator ainda mais valorizado, uma vez que permite aceder a zonas mais centrais sem os custos associados. Compradores devem considerar não apenas a situação atual, mas também os desenvolvimentos futuros planeados para cada área.

Zonas em processo de requalificação urbana, como partes da zona oriental da cidade, podem oferecer oportunidades de valorização interessantes no médio prazo. No entanto, é importante avaliar cuidadosamente o timing destes desenvolvimentos e os riscos associados.

Cuidados Específicos no Processo de Compra

O mercado atual exige particular atenção a vários aspetos do processo de compra que podem ser determinantes para o sucesso da transação. A avaliação bancária do imóvel assume uma importância acrescida quando o financiamento cobre 100% do valor, uma vez que qualquer discrepância entre o preço acordado e o valor de avaliação pode comprometer todo o processo.

Recomenda-se que os compradores solicitem uma avaliação independente antes de formalizar a proposta, especialmente em casos onde o preço pedido parece estar acima dos valores de mercado para imóveis similares na mesma zona. Esta precaução pode evitar surpresas desagradáveis numa fase avançada do processo.

A análise jurídica do imóvel e da documentação associada deve ser particularmente rigorosa, uma vez que problemas descobertos após a assinatura do contrato podem ter implicações financeiras significativas quando não há margem de segurança proporcionada por uma entrada inicial.

Timing e Estratégia de Negociação

O timing da compra pode ser crucial no mercado atual. Dados históricos sugerem que os primeiros meses do ano e o período de verão tendem a ser menos competitivos, oferecendo melhores oportunidades de negociação. No entanto, esta sazonalidade pode estar a ser alterada pelas novas dinâmicas introduzidas pela garantia pública.

A estratégia de negociação deve ser adaptada às condições específicas de cada transação. Em situações de múltiplas propostas, que se tornaram mais frequentes, pode ser mais eficaz apresentar uma proposta competitiva desde o início, em vez de tentar negociar reduções significativas. A flexibilidade nas condições contratuais, como prazos de escritura ou inclusão de equipamentos, pode ser mais valorizada pelos vendedores do que pequenas reduções no preço.

Conclusão: O Novo Paradigma do Mercado Imobiliário Lisboeta

A análise detalhada dos últimos três meses no mercado imobiliário de Lisboa revela uma transformação profunda que vai muito além dos números estatísticos. O crédito habitação a 100%, introduzido através da garantia pública do Estado, não apenas alterou as condições de acesso ao financiamento, mas redefiniu fundamentalmente as dinâmicas de um dos mercados imobiliários mais importantes do país.

Os dados apresentados demonstram que esta medida teve um impacto imediato e substancial, com 89% dos contratos com garantia pública a financiarem efetivamente 100% do valor da compra. Esta estatística, por si só, representa uma revolução na forma como os jovens acedem à habitação própria, eliminando aquela que era historicamente a principal barreira: a necessidade de acumular poupanças substanciais para a entrada inicial.

A evolução dos preços entre novembro de 2024 e janeiro de 2025 - com aumentos de 1,8% e 1,3% nos dois primeiros meses, seguidos de uma correção de 4,1% em janeiro - ilustra a complexidade das forças em jogo. Esta volatilidade reflete não apenas o impacto das novas medidas, mas também a resposta natural de um mercado em processo de adaptação a condições fundamentalmente alteradas.

O impacto da garantia pública estende-se muito além dos beneficiários diretos da medida. A maior procura por parte de jovens compradores criou efeitos de cascata que influenciaram todo o mercado, desde as estratégias dos vendedores até às ofertas dos promotores imobiliários. Esta transformação sistémica sugere que os efeitos da medida continuarão a fazer-se sentir muito para além do período de vigência da garantia pública.

Para o futuro, as perspetivas apontam para uma consolidação gradual desta nova realidade. A sustentabilidade do crescimento dos preços dependerá da evolução de múltiplos fatores, incluindo as taxas de juro, a resposta da oferta, e a continuidade das políticas de apoio à habitação jovem. No entanto, os fundamentos estruturais do mercado lisboeta - incluindo a persistente escassez de oferta e a atratividade da cidade como destino residencial - sugerem que a pressão ascendente nos preços se manterá no médio prazo.

A experiência dos últimos meses oferece lições valiosas para todos os agentes do mercado. Para os jovens compradores, demonstra tanto as oportunidades quanto os desafios do novo paradigma de financiamento. Para os vendedores e promotores, revela a importância de adaptar estratégias às novas condições de procura. Para os decisores políticos, fornece dados cruciais sobre a eficácia das medidas implementadas e sobre a necessidade de monitorização contínua dos seus efeitos.

Em última análise, o crédito habitação a 100% representa mais do que uma medida de política habitacional - constitui um experimento social e económico de grande escala cujos resultados continuarão a moldar o mercado imobiliário português nos próximos anos. O caso de Lisboa, como laboratório privilegiado desta transformação, oferece insights valiosos sobre como políticas bem intencionadas podem ter efeitos complexos e por vezes inesperados na realidade do mercado.

A jornada iniciada em 2024 está longe de terminar. À medida que mais jovens acedem aos benefícios da garantia pública e o mercado continua a adaptar-se às novas condições, novas dinâmicas emergirão certamente. O desafio para todos os intervenientes será navegar esta nova realidade de forma informada e responsável, maximizando os benefícios desta oportunidade histórica de democratização do acesso à habitação própria.

Referências:

1 Decreto-Lei n.º 44/2024 de 10 de julho - Diário da República: https://diariodarepublica.pt/dr/detalhe/decreto-lei/44-2024-871466267

2 Banco de Portugal - Relatório de Estabilidade Financeira, maio 2025

3 Instituto Nacional de Estatística - Estatísticas de Preços da Habitação ao nível local, abril 2025

4 Idealista - Evolução do preço das casas à venda, Lisboa: https://www.idealista.pt/media/relatorios-preco-habitacao/venda/lisboa/

5 Gabinete de Estratégia e Estudos - Índice de Preços da Habitação: https://www.gee.gov.pt/pt/indicadores-diarios/ultimos-indicadores/34446-indice-de-precos-da-habitacao-ine-15

6 Idealista News - "Garantia pública: 89% dos créditos financiam 100% da compra da casa":

Artigos Relacionados

Segue e compartilha

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Últimos posts