Crédito Habitacional em Portugal

Se você está pensando em comprar um imóvel em Portugal, entender como funciona o programa de financiamento habitacional no país é essencial. Esse processo envolve não apenas o acesso ao crédito junto aos bancos, mas também a análise de taxas, condições contratuais e regulamentações legais. Neste artigo, vamos abordar todos os aspectos importantes que você precisa conhecer antes de solicitar um financiamento imobiliário em Portugal.

1. O Que é o Financiamento Habitacional em Portugal?

O financiamento habitacional em Portugal é um crédito concedido por instituições financeiras para que os particulares possam adquirir uma casa própria, seja para habitação própria permanente, secundária ou investimento.

Os bancos portugueses geralmente financiam até 90% do valor do imóvel para residentes e até 70%-80% para não residentes. O restante do valor deve ser pago pelo comprador como entrada (entrada inicial ou "sinal").

2. Principais Tipos de Taxas no Financiamento

Ao contratar um crédito habitação, o comprador se depara com dois indicadores fundamentais:

TAEG (Taxa Anual de Encargos Efetiva Global)

Representa o custo total do crédito, incluindo juros, comissões bancárias, seguros obrigatórios e outros encargos. É a melhor taxa para comparar propostas diferentes.

Spread

É a margem de lucro do banco adicionada à Euribor (referência de taxa europeia). O spread varia de acordo com o perfil do cliente e o risco da operação, geralmente entre 1% e 2%.

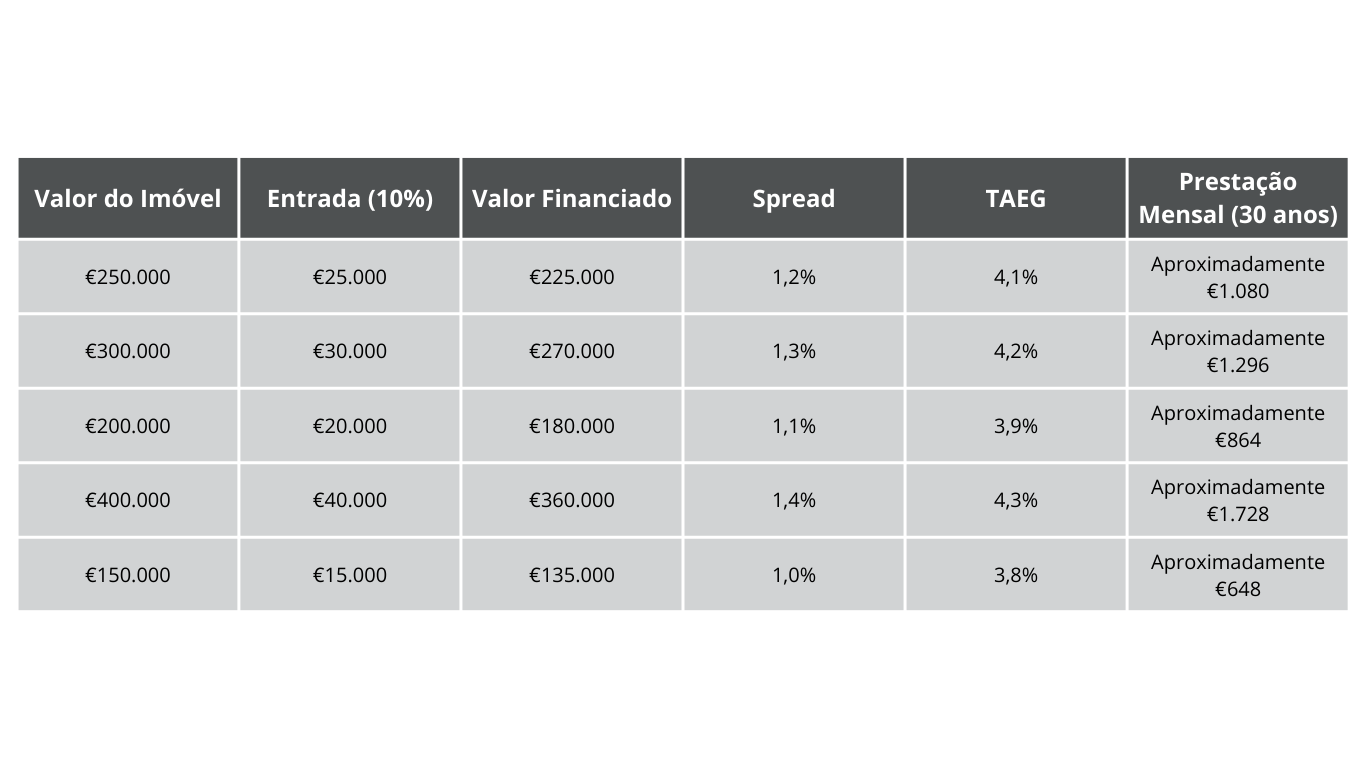

Exemplo de Simulação Explicada:

A tabela a seguir apresenta simulações práticas com diferentes valores de imóveis, entradas iniciais, spreads e TAEG. Ela serve para ajudar o leitor a entender como cada variável impacta diretamente o valor da prestação mensal.

Valor do Imóvel: é o preço total da casa ou apartamento que você deseja adquirir.

Entrada (10%): é o valor que deve ser pago inicialmente, geralmente 10% do valor total do imóvel.

Valor Financiado: é o montante que será emprestado pelo banco (Valor do Imóvel - Entrada).

Spread: representa a margem de lucro aplicada pelo banco sobre a taxa base (Euribor).

TAEG: reflete o custo total do crédito, incluindo juros, comissões e seguros obrigatórios.

Prestação Mensal: é o valor estimado a ser pago por mês durante 30 anos (360 meses), considerando as taxas aplicadas.

Esses exemplos ajudam a ter uma noção realista dos compromissos financeiros assumidos ao contratar um crédito habitação, além de facilitar a comparação entre diferentes propostas bancárias.

3. Documentação Necessária para o Financiamento

Para solicitar o financiamento habitacional, você deve apresentar:

Comprovativos de rendimentos (recibos de vencimento ou declaração de IRS);

Cartão de cidadão ou passaporte;

NIF (Número de Identificação Fiscal);

Declaração da entidade patronal ou contrato de trabalho;

Comprovativo de morada;

Extratos bancários dos últimos 3 a 6 meses;

Informação do imóvel a ser adquirido (caderneta predial, certidão do registo predial).

4. Seguros Obrigatórios

No crédito habitação, alguns seguros são exigidos:

Seguro de Vida: garante o pagamento do crédito em caso de falecimento do titular.

Seguro Multirriscos (Habitação): protege contra incêndios, inundações e outros danos ao imóvel.

Esses seguros podem ser contratados com o banco ou com outras seguradoras comparar os preços pode trazer economia significativa ao longo do contrato.

5. Processo de Aprovação e Avaliação Bancária

O processo de aprovação do crédito passa por várias etapas:

Pré-aprovação: o banco analisa a capacidade financeira do cliente.

Avaliação do imóvel: um perito avalia o valor de mercado do imóvel.

Aprovação final: o banco aprova o montante, taxa e condições do crédito.

Assinatura do contrato de crédito e escritura pública: formalização junto ao notário.

6. Duração do Financiamento e Amortização

O prazo máximo do financiamento pode variar entre 30 e 40 anos, dependendo da idade do proponente. O pagamento é geralmente mensal e inclui amortização do capital + juros.

Gráfico de Amortização (Exemplo para €200.000 em 30 anos):

Nos primeiros anos, a maior parte da prestação corresponde a juros.

Com o tempo, a amortização do capital aumenta.

7. Apoios do Governo e Linhas de Crédito Especiais

Portugal também conta com programas de apoio:

Programa Porta 65 Jovem: ajuda jovens entre 18 e 35 anos com subsídio ao arrendamento.

Crédito bonificado (Histórico): alguns bancos oferecem condições especiais para famílias com filhos ou rendimentos baixos (em cooperação com o Estado).

Em 2024, surgiram também medidas para apoiar famílias com dificuldades de pagar prestações devido ao aumento das taxas de juro — é importante ficar atento a esses incentivos.

8. Dicas para Obter um Bom Financiamento

Compare propostas entre bancos.

Negocie o spread, os seguros e comissões.

Verifique a TAEG e não apenas a taxa de juro nominal.

Tenha uma boa relação dívida/rendimento (menos de 35%).

Mantenha o histórico de crédito positivo.

O Crédito habitacional em Portugal pode ser um caminho seguro e acessível para quem deseja comprar casa, desde que feito com planejamento, pesquisa e orientação adequada. Entender as taxas envolvidas, o processo burocrático e as opções disponíveis é fundamental para fazer uma boa escolha e evitar surpresas futuras.

Se você está pensando em adquirir seu imóvel em Portugal, não hesite em procurar ajuda profissional — um consultor imobiliário e um intermediário de crédito podem fazer toda a diferença na hora de fechar o melhor negócio.

Gostou do conteúdo? Compartilhe e acompanhe nosso site para mais dicas sobre o mercado imobiliário em Portugal!

Segue e compartilha

Últimos posts