Vale Mais a Pena Comprar ou Alugar em 2025?

Lisboa, a capital de Portugal, continua a ser um dos destinos mais cobiçados para viver, trabalhar e investir. Com um mercado imobiliário dinâmico e em constante evolução, muitos se perguntam: em 2025, é mais vantajoso comprar ou alugar um imóvel na cidade? Neste artigo, vamos explorar profundamente os fatores que influenciam essa decisão, abordando vantagens, desvantagens e dados que podem ajudar você a tomar a melhor escolha.

A Realidade do Mercado Imobiliário em Lisboa em 2025

O mercado imobiliário de Lisboa em 2025 permanece aquecido, com uma combinação de alta demanda e oferta limitada. As zonas mais centrais, como Baixa, Chiado e Avenida da Liberdade, continuam a ter preços elevados devido à procura internacional e à valorização patrimonial. Entretanto, bairros emergentes como Marvila e Beato têm atraído investidores em busca de preços mais competitivos.

As taxas de juros em Portugal, apesar de um aumento de nível, ainda longo competitivo em relação a outros mercados europeus, o que pode tornar a compra de um imóvel uma opção atraente para quem busca estabilidade a longo prazo e um investimento seguro. No entanto, as eleições de taxas também podem incluir prestações masculinas, fazendo com que o arrendamento se apresente como uma alternativa mais flexível e com menos compromissoissos financeiros imediatos, especialmente em um mercado imobiliário em constante mudança, onde a valorização dos imóveis pode influenciarenciar uma decisão de compra.

Vantagens e Desvantagens de Comprar Imóveis em Lisboa

Vantagens

Valorização do Patrimônio: Lisboa continua sendo uma cidade em crescimento, com previsão de aumento nos preços dos imóveis até 2030, especialmente em áreas centrais e bairros emergentes. Investir em um imóvel nessas regiões pode oferecer retornos financeiros significativos, especialmente para quem pretende vender ou arrendar no futuro. A infraestrutura moderna, projetos de revitalização urbana e a proximidade de serviços essenciais tornam muitas áreas ainda mais atrativas.

Segurança Patrimonial: Comprar um imóvel proporciona estabilidade financeira e elimina os riscos de aumento do custo do aluguel. Além disso, em tempos de inflação, possuir um imóvel protege o proprietário contra flutuações no mercado de habitação, garantindo uma despesa fixa com moradia ou uma fonte de renda estável caso o imóvel seja arredado.

Incentivos Fiscais: Portugal oferece vantagens fiscais significativas para compradores, especialmente estrangeiros. O programa Golden Visa permite que investidores obtenham residência no país ao adquirir imóveis de valor elevado. Além disso, o estatuto de residente não habitual (RNH) oferece benefícios fiscais a estrangeiros que se mudam para Portugal, incentivando ainda mais a compra de propriedades.

Personalização: Ao adquirir um imóvel, o proprietário tem total liberdade para realizar reformas e adaptações que atendam às suas necessidades e preferências. Isso é particularmente vantajoso para famílias ou pessoas com necessidades específicas, como home offices ou espaços de lazer personalizados.

Desvantagens

Custos Iniciais Elevados: Comprar um imóvel em Lisboa exige um investimento inicial significativo. Além do pagamento da entrada, que geralmente corresponde a 20% do valor do imóvel, há despesas adicionais, como escritura, IMT (Imposto Municipal sobre Transmissões) e IS (Imposto de Selo). Essas taxas podem somar até 10% do valor total da propriedade, o que pode ser uma barreira para muitos compradores.

Compromisso a Longo Prazo: Ao optar pela compra, o comprador geralmente assume um financiamento de longo prazo, com duração entre 20 e 30 anos. Isso reduz a flexibilidade financeira, tornando mais difícil lidar com mudanças inesperadas, como uma transferência de emprego ou crises econômicas.

Risco de Valorização Menor em Alguns Bairros: Apesar da tendência geral de valorização, nem todas as áreas de Lisboa apresentam o mesmo ritmo de crescimento. Bairros mais afastados ou menos desenvolvidos podem não valorizar tanto quanto regiões centrais, representando um risco para quem busca retorno financeiro rápido.

Manutenção e Impostos: Ser proprietário implica custos contínuos, como manutenção do imóvel, seguros obrigatórios e o pagamento anual do IMI (Imposto Municipal sobre Imóveis). Esses custos podem impactar significativamente o orçamento ao longo dos anos.

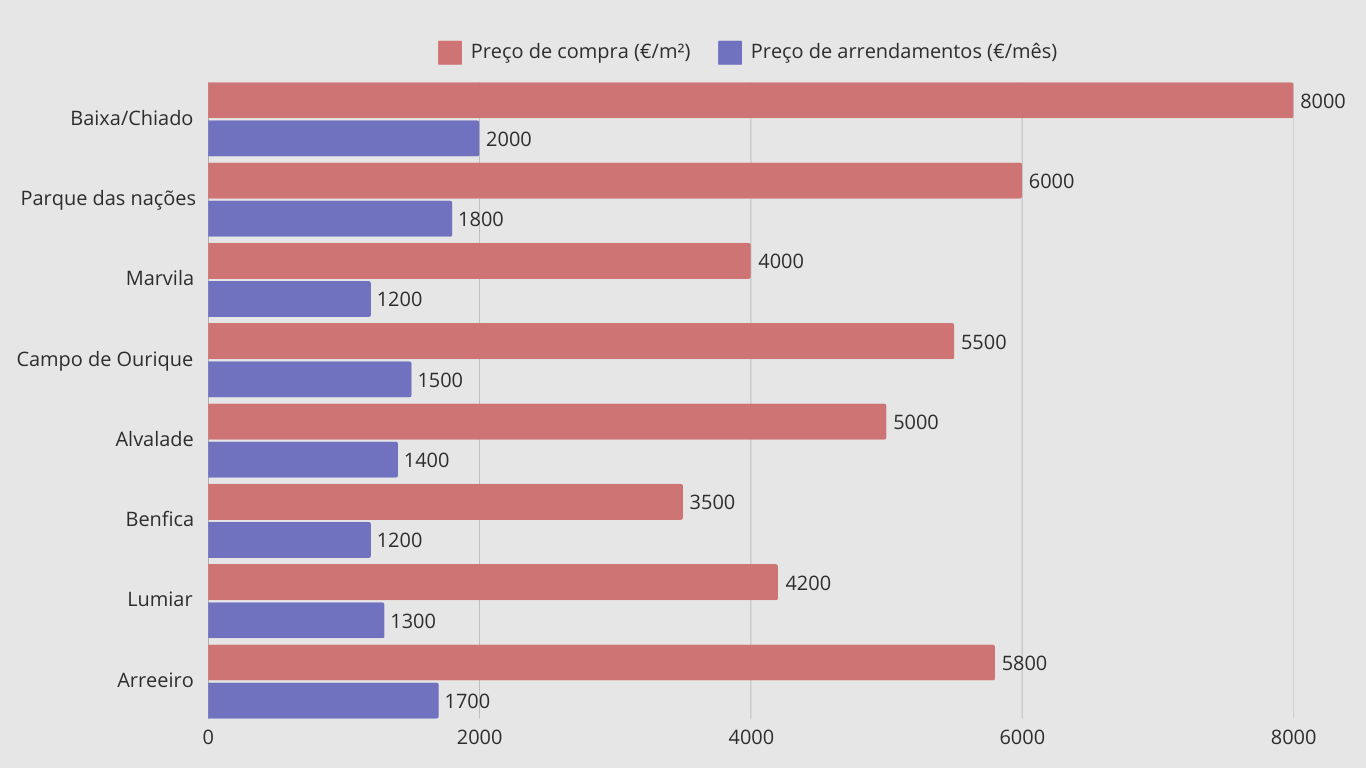

Preço de compra e arrendamento por bairro em Lisboa (2025)

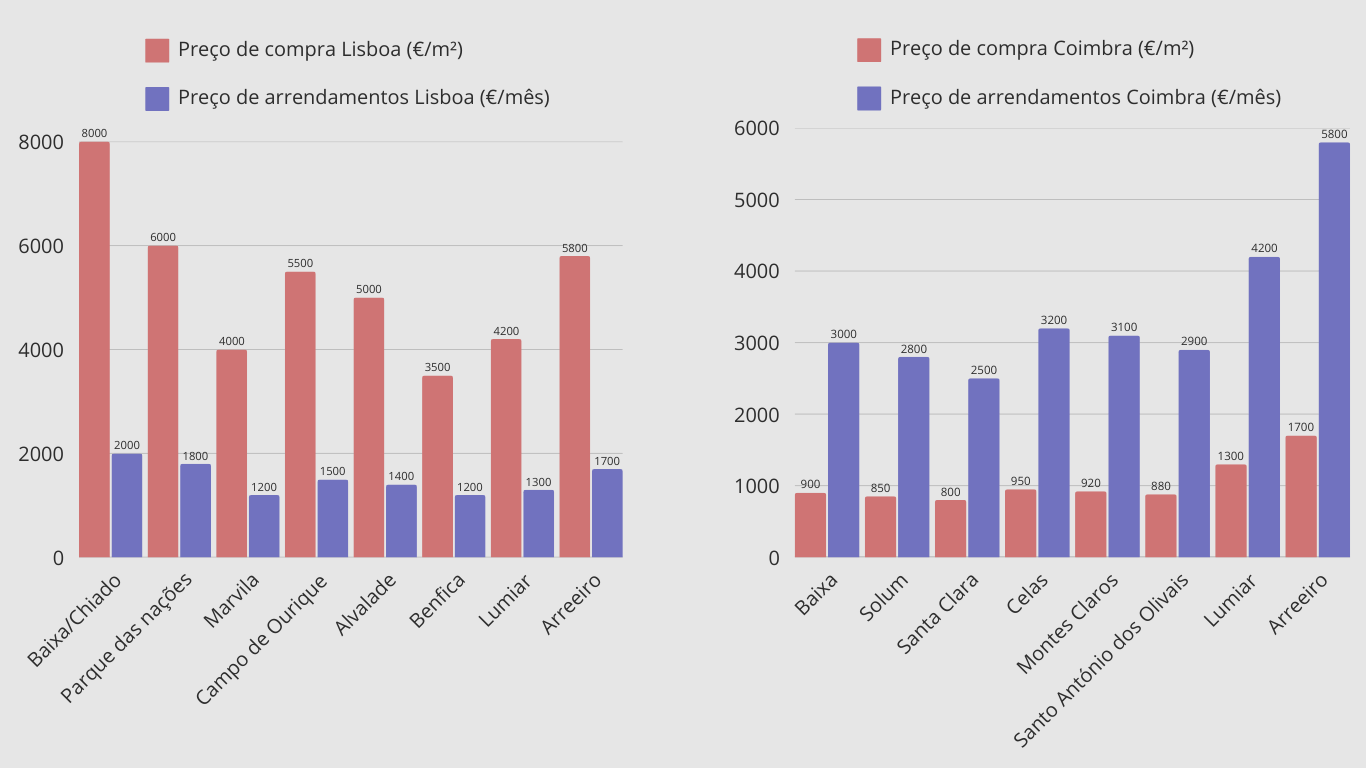

Comparação de preços de compra e arrendamento: Lisboa vs. Coimbra (2025)

Quer vender a casa? Ou quer comprar?

Tem dúvida sobre como vender ou comprar sua casa em Lisboa? Preecha o formulário abaixo e receba uma ligação gratuita de um consultor que pode te ajudar agora mesmo!

Vantagens e Desvantagens de Arrendar em Lisboa

Vantagens do Arrendamento em Lisboa:

Flexibilidade e Mobilidade: Uma das principais vantagens de arrendar um imóvel em Lisboa, ou em qualquer cidade, é a flexibilidade que ele oferece. Para muitas pessoas, especialmente jovens profissionais, estudantes ou quem está em transição de carreira, a mobilidade é fundamental. Arrendar permite mudar de localidade com facilidade, sem os custos e responsabilidades de uma compra. Caso surja a necessidade de mudar para outra área da cidade, ou até mesmo para outra cidade ou país, o arrendamento é uma solução prática, pois os prazos dos contratos são mais curtos e podem ser renovados ou rescindidos com relativa facilidade, dependendo das condições acordadas. Além disso, quem tem uma vida profissional ou pessoal instável, como quem trabalha em posições temporárias ou em contratos de curto prazo, se beneficia dessa flexibilidade. Em Lisboa, onde há uma grande rotatividade de residentes, especialmente em áreas como o Parque das Nações ou o Cais do Sodré, a flexibilidade de morar em zonas desejáveis por períodos mais curtos sem compromisso a longo prazo é um dos atrativos do arrendamento.

Menores Custos Iniciais: Outra grande vantagem do arrendamento é que ele não exige o elevado investimento inicial exigido pela compra de um imóvel. Quando você opta por comprar, deve pagar uma entrada significativa (geralmente 20% do valor do imóvel), além dos custos com escritura, impostos e outros encargos financeiros. No arrendamento, os custos iniciais estão geralmente limitados ao pagamento de um depósito de segurança (normalmente um ou dois meses de renda) e ao pagamento do primeiro mês de arrendamento. Este baixo custo inicial pode ser vantajoso para quem não possui uma poupança considerável ou não está preparado para assumir os custos imediatos associados à compra de um imóvel. Isso também significa que quem arrenda pode alocar recursos para outras prioridades financeiras, como educação, viagens ou investimentos, sem ter de comprometer uma grande parte do seu capital inicial. Essa vantagem se torna ainda mais evidente em uma cidade como Lisboa, onde o preço médio por metro quadrado é alto, especialmente em zonas centrais como a Avenida da Liberdade ou o Chiado.

Responsabilidade Reduzida em Manutenção e Despesas: Uma das maiores vantagens de arrendar é que a responsabilidade pela manutenção estrutural do imóvel recai geralmente sobre o proprietário. Isso inclui a reparação de sistemas fundamentais, como encanamento, sistemas elétricos, aquecimento, telhado, etc. Para inquilinos, isso significa menos preocupações com imprevistos dispendiosos, como uma falha no sistema de aquecimento ou problemas com o telhado, que podem resultar em custos elevados para um proprietário. Além disso, os custos de impostos sobre o imóvel (IMI) são de responsabilidade do proprietário, o que torna o arrendamento financeiramente menos exigente.Para quem está a viver em Lisboa e preferiria não ter a carga de custos imprevistos, esta responsabilidade limitada sobre as condições do imóvel é uma vantagem clara. As manutenções rotineiras, como reparos em eletrodomésticos, costumam ser de responsabilidade do arrendatário, mas estas são relativamente menores quando comparadas aos custos com grandes reformas estruturais.

Desvantagens do Arrendamento em Lisboa:

Sem Retorno Patrimonial: A principal desvantagem do arrendamento é que, ao contrário da compra de um imóvel, o valor pago mensalmente não gera retorno financeiro. O montante pago ao proprietário pelo arrendamento é considerado uma despesa mensal, sem qualquer benefício de valorização patrimonial. Em outras palavras, ao final do contrato, o dinheiro pago não resulta na aquisição de um ativo, como seria o caso de quem compra um imóvel. Além disso, o valor do arrendamento tende a aumentar anualmente, devido à inflação e ajustes de mercado, o que significa que, com o tempo, você pode estar a pagar mais sem obter qualquer valor residual.Em Lisboa, onde os preços de arrendamento estão em constante crescimento, especialmente em bairros centrais e turísticos, o impacto desse pagamento contínuo pode ser significativo. Em algumas zonas, como o Chiado ou o Avenida da Liberdade, onde a procura é muito alta, os aumentos anuais podem ser substanciais, tornando o arrendamento menos vantajoso do ponto de vista financeiro a longo prazo. Para quem está a planejar viver na cidade por muitos anos, essa é uma consideração crucial, uma vez que o montante pago ao longo do tempo pode superar o custo de adquirir um imóvel.

Aumento de Preços e Instabilidade nos Custos: A elevada procura por arrendamento em Lisboa tem levado ao aumento consistente dos preços ao longo dos anos. Em bairros como a Baixa, o Parque das Nações ou Campo de Ourique, onde a procura por imóveis é constante, o preço do arrendamento pode subir consideravelmente a cada renovação de contrato. Isso se torna especialmente problemático para quem não conta com um rendimento fixo ou que depende de um orçamento limitado. O aumento do custo de vida e a inflação também são fatores que pressionam o mercado de arrendamento, tornando as condições cada vez mais difíceis para inquilinos que não têm poder de negociação com os proprietários.Além disso, o arrendamento em Lisboa está sujeito a uma instabilidade que pode ser um risco significativo. Com o mercado cada vez mais competitivo e o número de imóveis para arrendamento em áreas centrais diminuindo, pode ser mais difícil garantir um contrato de longo prazo ou encontrar um imóvel adequado dentro do seu orçamento. A falta de estabilidade no valor da renda e nas condições de renovação do contrato pode ser um fator de stress para muitos inquilinos, especialmente aqueles que têm uma vida familiar ou profissional mais estável.

Estabilidade Limitada e Possibilidade de Não Renovação: Embora os contratos de arrendamento em Lisboa sejam, na maioria das vezes, renováveis, não há garantia de que o contrato será renovado ao final do prazo acordado. Isso significa que, em algum momento, o inquilino pode ser obrigado a sair, mesmo que tenha cumprido todas as suas obrigações. Para famílias com crianças ou pessoas idosas, esse tipo de instabilidade pode ser especialmente difícil de lidar. Em alguns casos, os proprietários podem preferir vender o imóvel ou exigir a desocupação para renovar o valor do arrendamento, especialmente em áreas onde os preços subiram muito. A instabilidade no mercado de arrendamento é uma preocupação crescente em Lisboa, uma vez que há uma alta demanda por imóveis e uma oferta limitada, o que leva os proprietários a serem mais seletivos quanto a quem arrenda suas propriedades. A pressão do mercado pode levar a uma renovação de contrato com termos mais exigentes ou um aumento considerável na renda mensal.

Arrendar um imóvel em Lisboa oferece flexibilidade, custos iniciais mais baixos e menos responsabilidades em termos de manutenção, mas também apresenta desvantagens significativas, como falta de retorno patrimonial, aumento contínuo dos preços e instabilidade nos contratos de arrendamento. A decisão de arrendar deve ser ponderada de acordo com a sua situação financeira, planos futuros e o tempo que pretende viver na cidade.

Para aqueles que planejam permanecer em Lisboa por um longo período e desejam construir um patrimônio, a compra pode ser mais vantajosa a longo prazo. Porém, se a flexibilidade e a mobilidade forem mais importantes, o arrendamento pode ser a opção mais adequada.

Comprar ou Arrendar?

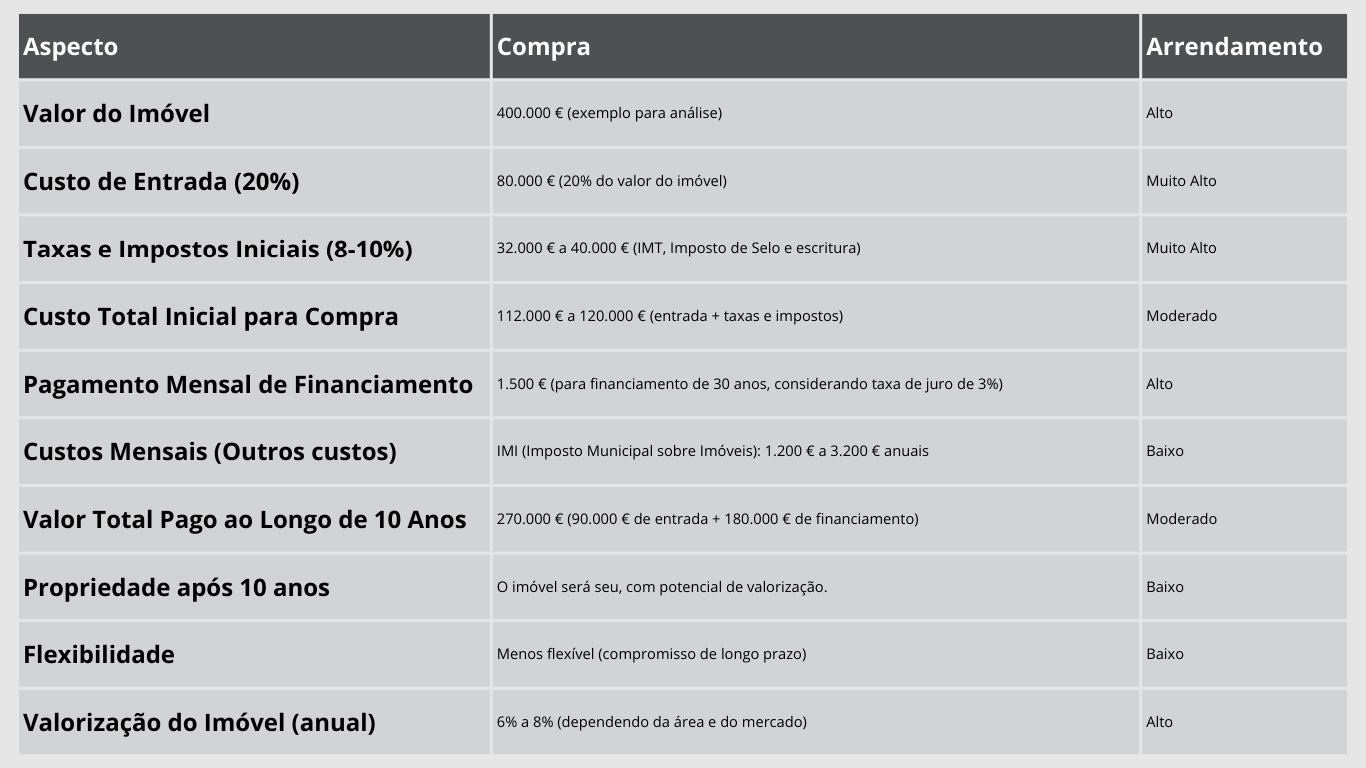

Para ilustrar essa análise, vamos considerar um apartamento em Lisboa avaliado em 400.000 € e comparar as opções de compra e arrendamento. A escolha entre as duas opções depende de muitos fatores, mas o aspecto financeiro é um dos mais importantes. Vamos descrever cada uma das alternativas com uma abordagem detalhada.

1. Comprar um Imóvel em Lisboa

Quando você decide comprar um imóvel, é fundamental considerar os custos iniciais, como a entrada, taxas de transferência e registro, além dos custos com o financiamento, como juros e seguros. Também é crucial avaliar os custos de manutenção, impostos, taxas de compromisso e poder reformar ao longo do tempo, que podem impactar significativamente seu orçamento. A soma desses valores deve ser cuidadosamente verificada para garantir que a compra seja financeiramente viável a longo prazo.

Custo Inicial (Entrada + Impostos e Escritura): A entrada exigida para um financiamento em Portugal é, em média, 20% do valor do imóvel, o que neste caso significaria 80.000 € (20% de 400.000 €). Além disso, é necessário considerar os impostos e taxas associados à compra, como o IMT (Imposto Municipal sobre Transmissões) e o Imposto de Selo, que podem representar de 8% a 10% do valor do imóvel (dependendo da faixa de preço e do tipo de comprador). Para um imóvel de 400.000 €, esses custos poderiam totalizar cerca de 10%, ou seja, 40.000 €. Portanto, o custo inicial total para a compra seria em torno de 90.000 € (80.000 € de entrada + 40.000 € de impostos e taxas).

Pagamento Mensal do Financiamento: Ao financiar o restante do valor (300.000 €) por meio de um crédito à habitação, o pagamento mensal dependerá das condições de financiamento, como a taxa de juro e o prazo do empréstimo. Supondo um prazo de 30 anos (360 meses) e uma taxa de juro média de 3% ao ano, o pagamento mensal poderia ficar em torno de 1.500 €. O valor da prestação pode variar, mas, em geral, com uma taxa de juro competitiva, esse valor é representativo do custo mensal para quem está comprando um imóvel em Lisboa. A grande vantagem é que, ao final do financiamento, o imóvel será seu e terá valorizado ao longo do tempo, gerando um ativo que poderá ser vendido ou alugado no futuro.

Custos Contínuos: Além do financiamento, você deve considerar os custos contínuos associados à propriedade do imóvel: O IMI (Imposto Municipal sobre Imóveis) que é um custo importante a ser considerado ao comprar um imóvel, variando de 0,3% a 0,8%. Para um imóvel avaliado em 400.000 €, isso resulta num imposto anual entre 1.200 € e 3.200 €, dependendo da taxa aplicada pela prefeitura local. E os Custos de manutenção e seguros que como proprietário, você será responsável pela manutenção do imóvel, que pode incluir reparos e custos relacionados com o seguro do imóvel, além de despesas extraordinárias (como a pintura ou renovação de sistemas). Esses custos também devem ser contabilizados.

2. Arrendar um Imóvel em Lisboa

Custo Inicial: O custo inicial do arrendamento é consideravelmente mais baixo. Normalmente, no arrendamento, é exigido apenas o depósito de segurança, que corresponde a 1 ou 2 meses de renda, mais o pagamento do primeiro mês. Para um arrendamento de 1.300 € por mês, o custo inicial seria em torno de 2.600 € a 3.900 €, um valor muito mais acessível do que a entrada de 20% exigida para a compra.

Pagamento Mensal: O custo mensal de arrendamento para um imóvel de 400.000 € seria de 1.300 € por mês, o que significa que, ao longo de 10 anos, você pagaria 156.000 € (1.300 € x 12 meses x 10 anos) em aluguel. No entanto, esse pagamento mensal não resultaria em nenhum retorno patrimonial ou aumento de valor no final do contrato.Além disso, é importante lembrar que os preços dos arrendamentos em Lisboa têm aumentado nos últimos anos, e a demanda por imóveis de arrendamento continua a crescer, principalmente em áreas como o Parque das Nações, Baixa e Alfama. Isso significa que, dependendo do contrato de arrendamento, o valor mensal do aluguel pode ser reajustado anualmente com base no índice de inflação ou outras condições do mercado, podendo aumentar a longo prazo.

Custos Contínuos: Os custos de manutenção e os impostos sobre o imóvel são responsabilidade do proprietário. No entanto, o inquilino deve se preocupar com custos relacionados ao consumo de energia, água, gás e internet. Além disso, o arrendatário deve estar atento ao custo de renovação de contratos e ao risco de não renovação, o que pode gerar incerteza a longo prazo.

Comparação Financeira a Longo Prazo

Vamos realizar uma análise comparativa de 10 anos para entender melhor os custos totais:

Comprar: O custo inicial seria de 90.000 €. O pagamento mensal de 1.500 € por 10 anos resultaria em 180.000 € (1.500 € x 12 meses x 10 anos). No final de 10 anos, você terá pago 270.000 € (90.000 € de entrada + 180.000 € de financiamento), mas o imóvel será seu e terá valorizado ao longo desse período, podendo gerar um retorno financeiro considerável, dependendo da valorização do mercado imobiliário.

Arrendar: O pagamento mensal de 1.300 € ao longo de 10 anos resultaria em 156.000 €. Embora esse valor seja menor que o da compra, você não terá um ativo ao final do período, pois o valor pago no arrendamento não gera patrimônio. Além disso, o aumento anual dos preços de arrendamento pode elevar significativamente o custo total, dependendo das condições do mercado.

A decisão entre comprar ou arrendar um imóvel em Lisboa depende de vários fatores, principalmente do seu perfil financeiro, planos a longo prazo e necessidade de flexibilidade. Se você tem estabilidade financeira, pretende permanecer em Lisboa por um longo período e deseja construir patrimônio, comprar é uma escolha mais vantajosa a longo prazo, mesmo com os custos iniciais mais elevados. Por outro lado, se você busca flexibilidade e não pretende ficar por muitos anos, o arrendamento pode ser uma solução mais acessível e com menos compromissos a longo prazo.

Considerar o mercado local, os preços de arrendamento, as taxas de juro e as projeções de valorização dos imóveis em Lisboa são passos cruciais antes de tomar uma decisão.

Consultar especialistas do mercado imobiliário pode ser um grande diferencial para garantir a melhor escolha conforme suas necessidades e objetivos.

O Que Considerar?

Estabilidade Financeira:

Comprar um imóvel requer estabilidade de renda, pois envolve custos iniciais elevados, como entrada, taxas e impostos. Além disso, as prestações mensais podem comprometer uma parte significativa do orçamento familiar. Por outro lado, quem aluga precisa ter uma reserva para lidar com eventuais aumentos no valor do aluguel ou mudanças de moradia. Assim, a decisão deve levar em conta o nível de segurança financeira e a capacidade de lidar com compromissos de longo prazo.

Dados concretos:

Custo médio de entrada para compra: 20% do valor do imóvel.

Taxas e impostos iniciais podem representar 8-10% do valor total.

Valores médios de aluguel em Lisboa variam entre 1.200 € e 2.500 €, dependendo da localização e tamanho do imóvel.

Entenda melhor

Essa tabela comparativa ajuda a visualizar os custos e benefícios envolvidos nas opções de compra e arrendamento de imóveis em Lisboa. A compra pode ser uma escolha vantajosa a longo prazo, especialmente se você pretende ficar na cidade por muitos anos, enquanto o arrendamento oferece mais flexibilidade e menor custo inicial, mas sem retorno financeiro em caso de valorização do imóvel.

Cada escolha tem suas vantagens e desvantagens dependendo dos objetivos financeiros e pessoais do leitor.

Objetivos a Longo Prazo:

Se o plano é permanecer em Lisboa por um longo período, a compra pode ser uma opção mais vantajosa devido à valorização dos imóveis e à construção de patrimônio. Para estadias mais curtas, o aluguel oferece maior flexibilidade sem o comprometimento financeiro de longo prazo.

Dados concretos:

Preço médio por metro quadrado na Baixa/Chiado: acima de 8.000 €.

Preço médio por metro quadrado em Marvila: cerca de 4.000 €.

Entenda melhor

Estilo de Vida:

Quem prefere viver em áreas centrais ou historicamente valorizadas, como Baixa e Chiado, pode encontrar dificuldades financeiras para comprar imóveis devido aos altos preços. Nesses casos, o aluguel pode ser uma alternativa viável. Já bairros emergentes oferecem boas opções para compra, com preços mais acessíveis e potencial de crescimento.

Dados concretos:

Preço médio por metro quadrado na Baixa/Chiado: acima de 8.000 €.

Preço médio por metro quadrado em Marvila: cerca de 4.000 €.

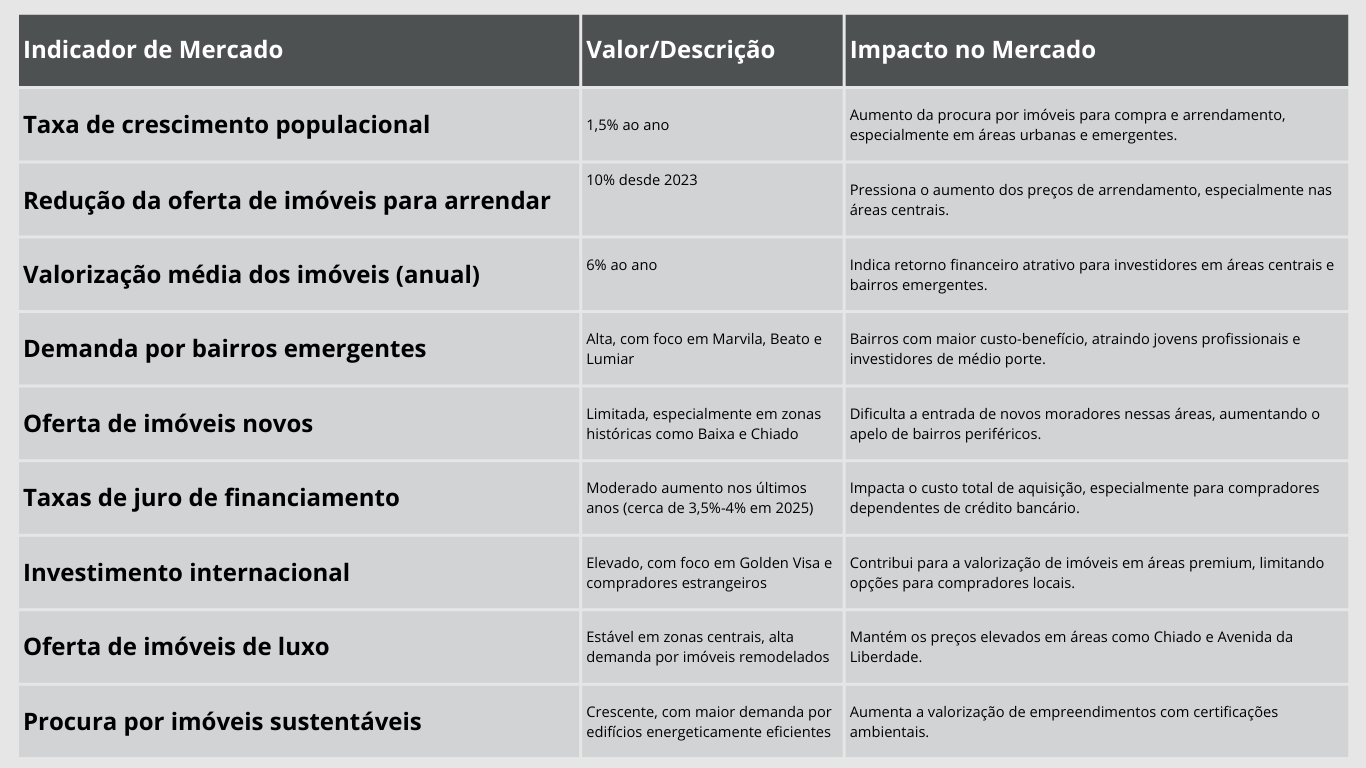

Tendências do Mercado:

Compreender as tendências do mercado é essencial para decidir. Em 2025, a alta demanda e a oferta limitada continuarão a pressionar os preços, mas bairros emergentes podem oferecer oportunidades com maior custo-benefício. Consultar especialistas ou realizar uma análise detalhada de mercado pode evitar decisões equivocadas.

Dados concretos:

Taxa de crescimento populacional em Lisboa: 1,5% ao ano.

Redução de 10% na oferta de imóveis disponíveis para aluguel em áreas centrais desde 2023.

Preços de Compra e Arrendamento

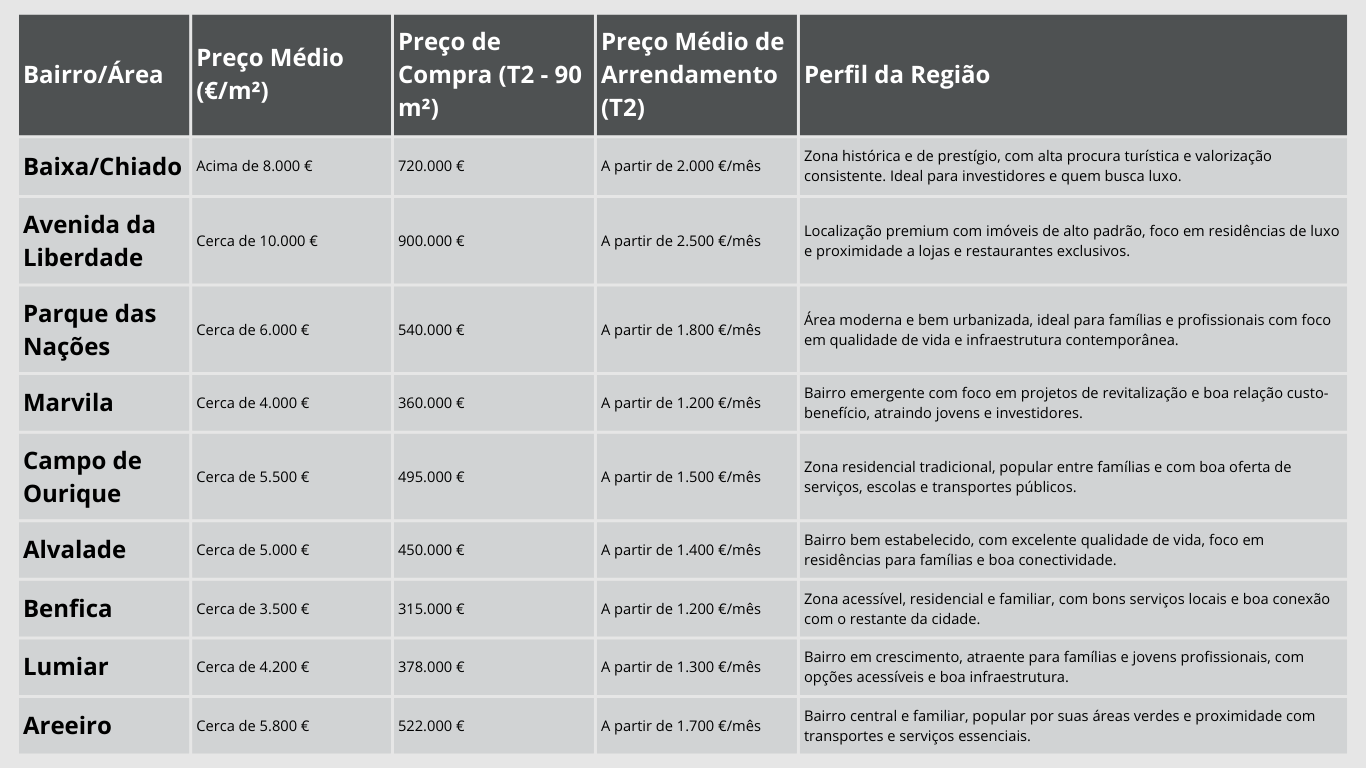

Lisboa, com sua diversidade, oferece zonas que atendem a variados perfis de moradores e investidores. A análise a seguir examina as áreas mais procuradas, avaliando preços de compra e arrendamento, infraestrutura disponível e qualidade de vida, proporcionando uma visão abrangente para quem busca um novo lar ou investimento na capital portuguesa.

1. Baixa e Chiado

Preço médio por m² (compra): Acima de 8.000 €

Valor médio do arrendamento (T2): Cerca de 2.000 €/mês

Baixa e Chiado são os corações históricos e comerciais de Lisboa. Estes bairros são conhecidos pela arquitetura clássica, ruas de calçada portuguesa e proximidade com atrações turísticas e culturais. A zona atrai tanto investidores internacionais quanto residentes de alta renda que valorizam a exclusividade e o prestígio.

Pontos positivos:

Proximidade de transporte público, como o metro e a estação do Cais do Sodré.

Oferta variada de comércio, restaurantes e serviços premium.

Potencial de valorização contínua devido à alta demanda e oferta limitada de imóveis.

Pontos de atenção:

Elevado custo de entrada e manutenção de propriedades históricas.

Alta procura por parte de turistas pode limitar a tranquilidade do bairro para residentes permanentes.

2. Parque das Nações

Preço médio por m² (compra): 6.000 €

Valor médio do arrendamento (T2): Cerca de 1.800 €/mês

Parque das Nações é uma área moderna, projetada para a Exposição Universal de 1998. O bairro é caracterizado por edifícios novos e sustentáveis, amplos espaços verdes e excelente infraestrutura, como o Centro Comercial Vasco da Gama.

Pontos positivos:

Ideal para famílias e profissionais, com escolas internacionais e espaços de lazer.

Boa conectividade com o resto da cidade e proximidade ao Aeroporto de Lisboa.

Ambiente mais tranquilo e organizado em comparação com zonas históricas.

Pontos de atenção:

Preços elevados para propriedades modernas.

Maior dependência de transportes privados em áreas mais periféricas do bairro.

3. Marvila

Preço médio por m² (compra): 4.000 €

Valor médio do arrendamento (T2): A partir de 1.200 €/mês

Marvila está em plena transformação, saindo de uma área industrial para um dos bairros mais promissores de Lisboa. É popular entre jovens profissionais, artistas e investidores que buscam um bom custo-benefício e potencial de valorização.

Pontos positivos:

Grande potencial de valorização, com projetos de requalificação urbana em andamento.

Crescente oferta de espaços culturais, galerias e cafés.

Preços competitivos em comparação com áreas centrais.

Pontos de atenção:

Infraestrutura urbana ainda em desenvolvimento.

Menor disponibilidade de imóveis prontos, com maior ênfase em remodelações.

4. Campo de Ourique

Preço médio por m² (compra): 5.500 €

Valor médio do arrendamento (T2): Cerca de 1.500 €/mês

Campo de Ourique é uma zona residencial e tradicional, popular entre famílias devido à tranquilidade, segurança e proximidade de escolas e mercados locais.

Pontos positivos:

Ambiente familiar com serviços essenciais a curta distância.

Atraente para quem busca um estilo de vida tranquilo sem sair da cidade.

Boa oferta de transporte público e conectividade.

Pontos de atenção:

Menor oferta de imóveis novos.

Preços relativamente altos para arrendamento e compra, considerando o perfil residencial.

5. Alvalade

Preço médio por m² (compra): 5.000 €

Valor médio do arrendamento (T2): A partir de 1.400 €/mês

Alvalade é uma área consolidada e popular entre famílias e profissionais que valorizam a localização central e a qualidade de vida.

Pontos positivos:

Excelente infraestrutura, com escolas, universidades e hospitais próximos.

Bairro arborizado com boas opções de lazer.

Localização central com fácil acesso a toda Lisboa.

Pontos de atenção:

Preços de compra tendem a ser altos devido à sua popularidade e localização.

6. Benfica

Preço médio por m² (compra): A partir de 3.500 €

Valor médio do arrendamento (T2): Cerca de 1.200 €/mês

Benfica é uma opção mais acessível, atraente para famílias e jovens que buscam boa infraestrutura sem os custos elevados das zonas centrais.

Pontos positivos:

Boa oferta de comércio local e transportes.

Preços mais acessíveis em comparação com áreas centrais.

Ambiente residencial e seguro.

Pontos de atenção:

Potencial de valorização moderado.

Menor diversidade de propriedades premium.

7. Lumiar

Preço médio por m² (compra): 4.200 €

Valor médio do arrendamento (T2): Entre 1.200 € e 1.400 €/mês

Lumiar é uma área em crescimento, atraindo residentes e investidores devido ao equilíbrio entre custo e infraestrutura.

Pontos positivos:

Boa conectividade e proximidade de áreas comerciais e espaços verdes.

Oferece imóveis mais recentes com preços acessíveis.

Pontos de atenção:

Infraestrutura urbana em desenvolvimento em algumas áreas periféricas.

8. Areeiro

Preço médio por m² (compra): 5.800 €

Valor médio do arrendamento (T2): Cerca de 1.700 €/mês

Areeiro é conhecido por ser popular entre famílias e profissionais que buscam localização central e acesso fácil ao centro de Lisboa.

Pontos positivos:

Excelente conectividade e proximidade ao aeroporto.

Ambiente residencial com boa oferta de serviços.

Pontos de atenção:

Preços elevados para compra e arrendamento.

Oferta limitada de imóveis novos.

Qual É a Melhor Opção para 2025?

A escolha entre comprar e alugar em Lisboa em 2025 depende do seu perfil e objetivos. Comprar é ideal para quem busca estabilidade e retorno a longo prazo, enquanto alugar é mais vantajoso para quem valoriza flexibilidade e tem objetivos de curto prazo.

Seja qual for a sua escolha, considerar fatores como estabilidade financeira, estilo de vida e tendências do mercado é essencial. Além disso, os preços nos diferentes bairros de Lisboa podem variar significativamente, oferecendo opções para diversos perfis.

Consulte um especialista imobiliário para avaliar o seu caso específico e identificar as melhores oportunidades em Lisboa. Lisboa é uma cidade vibrante e cheia de oportunidades, tornando-a um lugar ideal para viver ou investir.

Gostou deste conteúdo? Deixe seu comentário ou entre em contato para uma avaliação personalizada!

Gostou deste conteúdo? Deixe seu comentário ou entre em contato para um atendimento personalizado!

Segue e compartilha

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Últimos posts