Quanto Dinheiro Você Precisa para Comprar um Imóvel em Portugal Hoje?

Comprar um imóvel em Portugal é o sonho de muitos — seja para morar, investir ou aproveitar a qualidade de vida que o país oferece. No entanto, uma das dúvidas mais comuns é: quanto dinheiro, de fato, é necessário para realizar essa compra? Descubra os custos reais de comprar um imóvel em Lisboa em 2025, neste artigo, vamos detalhar todos os custos envolvidos na aquisição de um imóvel em Portugal, desde a entrada até as taxas adicionais e reservas recomendadas. Você terá uma visão completa para se planejar financeiramente com segurança e clareza.

Se você está se perguntando quanto dinheiro precisa para comprar uma casa em Portugal, este guia é para você.

Valor Médio dos Imóveis em Portugal em 2025

O valor de um imóvel em Portugal pode variar bastante dependendo da localização e do tipo de imóvel. Em 2025, os preços médios por metro quadrado nas principais cidades são:

Lisboa: €4.250/m²

Porto: €3.200/m²

Faro (Algarve): €3.800/m²

Braga: €2.100/m²

Setúbal: €2.750/m²

Coimbra: €2.300/m²

Aveiro: €2.500/m²

Évora: €2.100/m²

Viseu: €1.650/m²

Leiria: €2.000/m²

Lisboa: €4.250/m²

Porto: €3.200/m²

Faro (Algarve): €3.800/m²

Braga: €2.100/m²

Setúbal: €2.750/m²

Por exemplo, um apartamento T2 (com dois quartos) em Lisboa com 80 m² pode custar em torno de €340.000, enquanto o mesmo imóvel em Braga pode sair por cerca de €168.000.

Já em Coimbra, um apartamento similar pode ser encontrado por aproximadamente €184.000 (baseado em €2.300/m²), enquanto em Setúbal esse valor sobe para cerca de €220.000 (com base em €2.750/m²).

Na cidade de Leiria, onde o preço por metro quadrado gira em torno de €2.000, um T2 de 80 m² pode custar aproximadamente €160.000, representando uma opção mais acessível entre as cidades listadas.

Além disso, imóveis novos geralmente custam mais do que usados, e apartamentos em condomínios fechados ou com vista para o mar tendem a ter valores mais elevados.

Entrada Mínima Exigida

Para adquirir um imóvel com financiamento bancário, os bancos em Portugal costumam exigir:

Residente em Portugal: entrada mínima de 10% a 20% do valor do imóvel.

Não residente: entrada mínima entre 20% e 30%.

Exemplo prático:

Se você deseja comprar um imóvel de €250.000:

Entrada de 10%: €25.000

Financiamento de 90%: €225.000

Se for estrangeiro sem residência fiscal, os bancos em Portugal normalmente exigem uma entrada entre 20% e 30% do valor do imóvel. Por exemplo, para um imóvel avaliado em €250.000, o valor da entrada pode variar entre €50.000 (20%) e €75.000 (30%). Esse valor mais elevado reflete o maior risco atribuído pelos bancos a compradores não residentes, que muitas vezes não têm rendimentos em Portugal ou vínculos bancários locais. Além disso, algumas instituições podem solicitar documentação extra, como comprovativos de rendimentos no país de origem, histórico bancário e até mesmo uma conta bancária portuguesa aberta previamente.

Custos Adicionais e Taxas Obrigatórias

Além da entrada, há outros custos relevantes. Veja os principais:

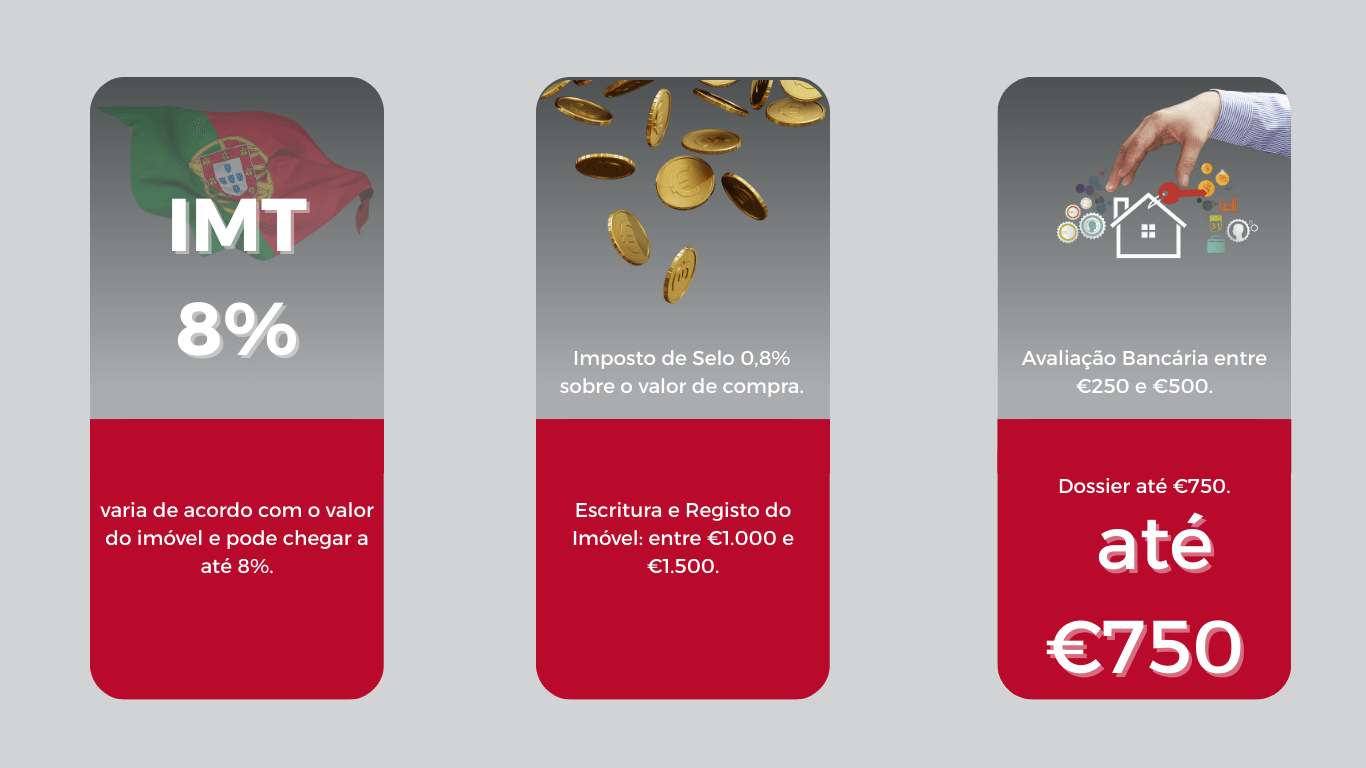

IMT (Imposto Municipal sobre Transmissões): varia de acordo com o valor do imóvel e pode chegar a até 8%.

Imposto de Selo: 0,8% sobre o valor de compra.

Escritura e Registo do Imóvel: entre €1.000 e €1.500.

Avaliação Bancária: entre €250 e €500.

Comissão de Abertura e Dossier: até €750.

Simulação (Imóvel de €300.000):

Entrada: €30.000

IMT aproximado: €8.322

Imposto de Selo: €2.400

Custos notariais: €1.200

Avaliação e comissão bancária: €1.000

Total de custos iniciais aproximado: €42.000 a €45.000

Despesas com Seguros Obrigatórios

Os bancos exigem dois tipos de seguro:

Seguro de Vida: protege o banco em caso de falecimento do mutuário.

Seguro Multirriscos Habitação: cobre danos ao imóvel (ex: incêndios, inundações).

Valores médios anuais:

Seguro de Vida: €250 a €500/ano

Seguro Habitação: €100 a €300/ano

Simulação Real de Financiamento

Imóvel: €250.000

Entrada: €25.000 (10%)

Financiamento: €225.000

Prazo: 30 anos

TAEG: 4,1%

Prestação mensal: aproximadamente €1.080

Ao final dos 30 anos, o valor total pago ao banco (juros + capital) será de aproximadamente €388.800, ou seja, €138.800 pagos só em juros.

Reserva Financeira Recomendada

Mesmo que você consiga cobrir todos os custos iniciais, é altamente recomendado manter uma reserva de emergência:

Para imprevistos como obras, problemas técnicos ou aumento nas taxas de juro.

Valor sugerido: entre €5.000 e €15.000

Essa reserva garante que você não entre em dificuldades logo após a compra.

Dicas para Economizar no Processo de Compra

Compare financiamentos em pelo menos três bancos.

Negocie o spread e tente reduzir os seguros obrigatórios vinculados ao banco.

Peça isenção de comissões ou custos administrativos quando possível.

Compre direto do proprietário se quiser evitar comissões de imobiliárias.

Use um intermediário de crédito para encontrar as melhores condições no mercado.

Diferença Entre Comprar com ou sem Financiamento

À vista:

Menos burocracia

Menores custos com juros

Poder de negociação maior

Com financiamento:

Permite comprar sem ter todo o valor disponível

Geração de juros e custos ao longo do tempo

Exemplo:

Comprar à vista um imóvel de €250.000 custa isso mesmo.

Com financiamento, o valor total pago pode ultrapassar €380.000, devido aos juros acumulados.

Impacto da Nacionalidade e do Estatuto Fiscal

Estrangeiros ou não residentes podem enfrentar:

Maior valor de entrada (20% a 30%)

Menos opções de bancos dispostos a financiar

Exigência de comprovar rendimentos no país de origem

Quem tem o Estatuto de Residente Não Habitual (RNH) pode ter benefícios fiscais importantes, mas isso não impacta diretamente as exigências bancárias.

Checklist Final para Saber Se Você Está Pronto para Comprar

✅ Já tem pelo menos 10% a 20% do valor do imóvel para entrada?

✅ Tem entre €10.000 e €20.000 para cobrir taxas, seguros e escritura?

✅ Possui uma reserva de emergência?

✅ Está preparado para uma prestação mensal de 25% a 35% da sua renda?

✅ Comparou propostas de crédito em mais de um banco?

Se respondeu "sim" para a maioria das perguntas, você está próximo de dar um passo seguro e consciente rumo à casa própria em Portugal.

Comprar um imóvel em Portugal exige mais do que apenas encontrar o imóvel certo — é necessário planejamento financeiro detalhado. Em 2025, com os preços ainda elevados em grandes centros e taxas de juro moderadas, estar bem preparado é essencial.

Agora que você já sabe quanto dinheiro precisa para comprar um imóvel em Portugal, comece o seu plano com calma e com apoio profissional. Um consultor imobiliário experiente e um bom intermediário de crédito podem poupar tempo, dinheiro e evitar dores de cabeça.

Agora que você já sabe quanto dinheiro precisa para comprar um imóvel em Portugal, comece o seu plano com calma e com apoio profissional. Um consultor imobiliário experiente e um bom intermediário de crédito podem poupar tempo, dinheiro e evitar dores de cabeça.

Precisa de ajuda para simular seu financiamento ou encontrar as melhores oportunidades do mercado? Clique aqui!

Segue e compartilha

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Top 10 Erros que Fazem os Proprietários Perder Dinheiro ao Vender a Casa

Últimos posts