5 Erros Comuns ao Comprar um Imóvel em Portugal

Comprar um imóvel em Portugal pode ser um excelente investimento, seja para moradia ou para rendimento. No entanto, muitos compradores, especialmente os menos experientes, acabam cometendo erros que podem custar caro. Para garantir uma compra segura e evitar dores de cabeça no futuro, veja os cinco erros mais comuns ao adquirir um imóvel em Portugal e como evitá-los.

1. Não Fazer uma Pesquisa Adequada do Mercado

Um dos erros mais comuns entre compradores é não realizar uma pesquisa detalhada do mercado antes de fechar negócio. Os preços dos imóveis podem variar significativamente conforme a localização, infraestrutura e demanda da região. Além disso, as condições do mercado imobiliário estão em constante mudança, tornando essencial acompanhar as tendências e oscilações para tomar uma decisão mais informada.

Como evitar?

Analise os preços médios de imóveis na região desejada.Analisar os preços médios de imóveis na região desejada significa estudar os valores praticados no mercado para entender se o preço pedido por um imóvel específico está dentro da média ou se está superfaturado.Exemplos práticos

Exemplos práticos

Comparação entre bairros: Se um apartamento T2 no bairro do Chiado custa em média 8.000 €/m², mas você encontra um por 9.500 €/m², deve-se investigar o motivo da diferença. Pode ser uma valorização real do imóvel ou um preço acima do mercado.

Tendências do mercado: Se nos últimos cinco anos os preços em determinado bairro subiram 20%, isso indica uma possível valorização futura. Já uma queda nos preços pode sinalizar um mercado em desaceleração.

Plataformas de pesquisa: Sites como Idealista, Casa Sapo e Imovirtual permitem filtrar por tipo de imóvel e localização, ajudando a comparar preços.Analisar os preços médios ajuda a evitar pagar mais do que o necessário e a tomar uma decisão mais segura. Quer aprofundar algum desses pontos?Consulte relatórios do mercado imobiliário português.

Compare diferentes bairros e suas perspectivas de valorização. Por exemplo, bairros como o Parque das Nações têm uma valorização estável devido à sua modernidade e infraestrutura, enquanto áreas emergentes como Marvila apresentam um potencial de crescimento devido a novos projetos urbanos e investimentos. Já regiões mais centrais, como Chiado e Príncipe Real, possuem preços elevados, mas sua valorização pode ser menor, pois já atingiram um alto patamar de mercado. Entender essas diferenças pode ajudar a tomar uma decisão mais estratégica na compra do imóvel.

Converse com especialistas do setor imobiliário, como corretores de imóveis, consultores financeiros e advogados especializados em transações imobiliárias, para entender se o momento é propício para comprar.

Quais profissionais procura e onde encontrá-los?

Corretores de Imóveis: Agências imobiliárias como ERA, Remax e Century 21 oferecem suporte na escolha do imóvel e no processo de compra.

Consultores Financeiros: Profissionais independentes ou vinculados a bancos como Santander, Caixa Geral de Depósitos e Millennium BCP ajudam a encontrar o melhor financiamento.

Advogados Imobiliários: Escritórios especializados como Abreu Advogados e PLMJ garantem que a compra seja feita de forma segura e legal.

Analistas de Mercado: Relatórios de empresas como Confidencial Imobiliário e CBRE fornecem dados detalhados sobre tendências e valorização do mercado. Além disso, procure conversar com analistas de mercado e investidores experientes para obter uma visão mais ampla das tendências e previsões para o setor.

2. Ignorar os Custos Extras da Compra

Muitos compradores se concentram apenas no valor do imóvel e se esquecem dos custos adicionais, que podem ser consideráveis. Impostos, taxas e despesas de manutenção podem aumentar substancialmente o valor total da compra.

O que fazer para evitar?

Inclua no orçamento os seguintes custos: IMT (Imposto Municipal sobre Transmissões Onerosas de Imóveis): Varia de acordo com o valor e o tipo de imóvel. Imposto de Selo: Cerca de 0,8% do valor da compra. Escritura e Registo da Propriedade: Podem custar entre 500 € e 1.200 €. Comissão da Agência Imobiliária (se aplicável): Geralmente paga pelo vendedor, mas pode impactar o preço. Despesas com Financiamento: Taxas bancárias e seguros obrigatórios.

3. Não Verificar a Situação Legal do Imóvel

Comprar um imóvel sem uma análise aprofundada da sua situação legal pode levar a problemas sérios e custosos. Entre os principais riscos estão disputas de propriedade, construções irregulares e a existência de dívidas associadas ao imóvel, como hipotecas não quitadas.

Por exemplo, um comprador pode adquirir um imóvel sem saber que há um litígio judicial envolvendo a propriedade, o que pode resultar em perda parcial ou total do investimento. Outro caso comum é a compra de um imóvel sem licença de utilização, impossibilitando o comprador de habitá-lo legalmente. Além disso, há situações em que um imóvel está hipotecado e o novo proprietário assume involuntariamente a dívida existente.

Para evitar esses problemas, é fundamental solicitar a Certidão Permanente do Registo Predial, que fornece informações sobre a titularidade e eventuais encargos, e conferir a Ficha Técnica do Imóvel para verificar a regularidade da construção. Também é recomendado consultar um advogado especializado em direito imobiliário para assegurar que toda a documentação esteja em conformidade com a legislação portuguesa.

Quer evitar o erro?

Solicite a Certidão Permanente do Registo Predial para verificar se há hipotecas ou outros encargos.

Confirme que o imóvel está registrado corretamente na Câmara Municipal e na Conservatória do Registo Predial.

Peça a Ficha Técnica do Imóvel, que contém detalhes da construção e histórico.

Certifique-se de que o imóvel tem Licença de Utilização, obrigatória para que possa ser habitado.

4. Não Analisar as Condições do Financiamento

Se você vai comprar um imóvel através de um financiamento, é essencial analisar cuidadosamente todas as condições do empréstimo para evitar surpresas desagradáveis. Um erro comum é focar apenas no valor da prestação mensal sem considerar o impacto das taxas de juros ao longo dos anos.

Os bancos oferecem diferentes tipos de financiamento, e as condições podem variar amplamente entre instituições financeiras. Fatores como o spread (margem de lucro do banco) e a TAEG (Taxa Anual Efetiva Global, que inclui juros, comissões e seguros obrigatórios) podem influenciar significativamente o custo total do crédito.

Por exemplo, um empréstimo de 200.000€ com uma TAEG de 4% pode gerar um custo total muito superior ao mesmo empréstimo com uma TAEG de 3%, mesmo que a diferença pareça pequena no início. Além disso, a escolha entre taxa de juro fixa e variável pode impactar diretamente o valor das prestações ao longo dos anos.

Outro aspecto essencial é a duração do financiamento. Empréstimos mais longos reduzem o valor da prestação mensal, mas aumentam o montante pago em juros ao longo do tempo. Fazer simulações e comparar diferentes cenários pode ajudar a identificar a opção mais vantajosa para sua situação financeira.

Para evitar armadilhas e garantir a melhor escolha, consulte diversos bancos, peça simulações detalhadas e, se necessário, busque a orientação de um consultor financeiro especializado.

O que é importante fazer?

Compare diferentes ofertas bancárias para encontrar as melhores taxas.

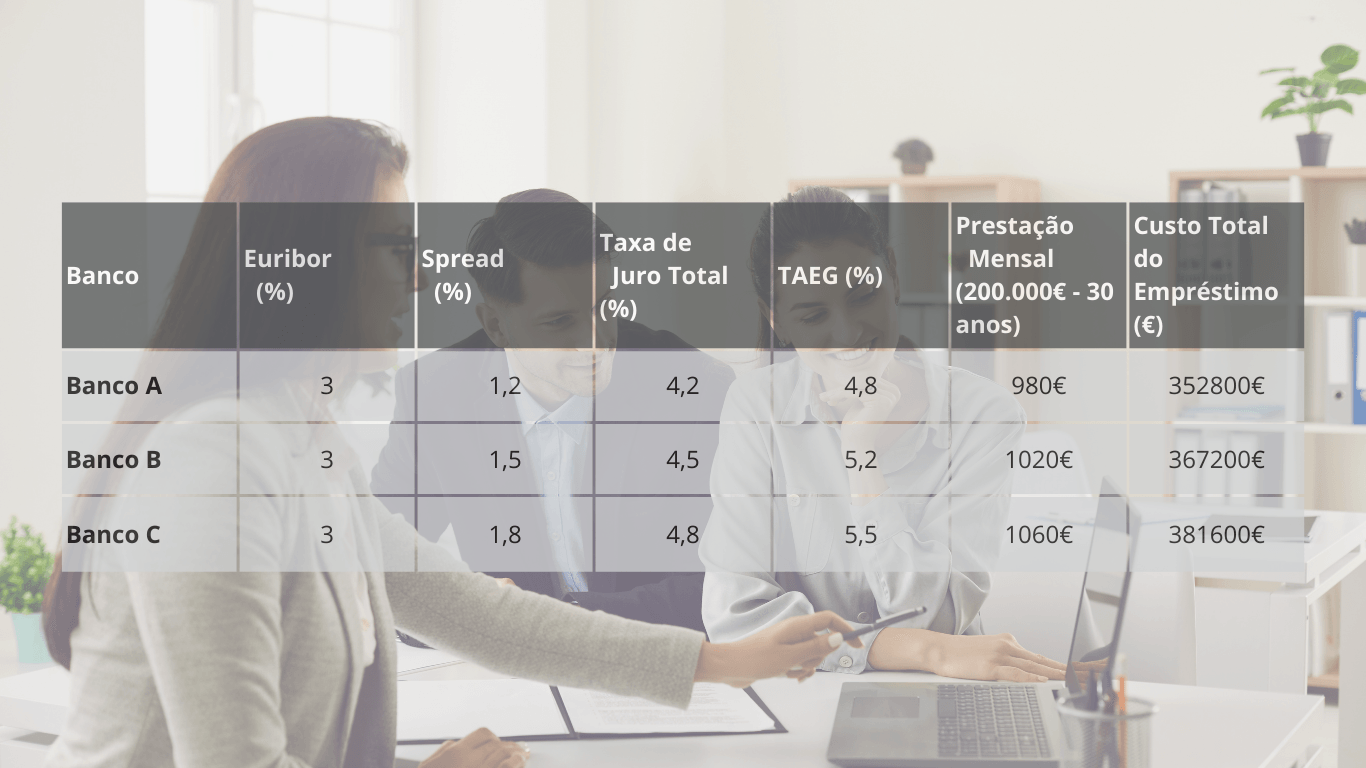

Verifique o spread e a TAEG (Taxa Anual Efetiva Global) do financiamento.O spread e a TAEG são dois indicadores essenciais para avaliar um financiamento imobiliário.Spread: É a margem de lucro que o banco adiciona à taxa de referência (geralmente a Euribor) para definir a taxa de juro final do empréstimo. Exemplo: Se a Euribor está em 3% e o banco aplica um spread de 1,5%, a taxa de juro total será de 4,5%.TAEG (Taxa Anual Efetiva Global): Representa o custo total do empréstimo, incluindo juros, comissões, seguros obrigatórios e outros encargos. Esse indicador é mais completo que a taxa de juro nominal, pois reflete o valor real que o comprador pagará pelo financiamento.Para visualizar isso melhor, vou criar uma planilha que mostra exemplos práticos de como o spread e a TAEG impactam o custo total do empréstimo. Aguarde um momento enquanto eu gero esse arquivo.Faça simulações considerando diferentes prazos e tipos de taxa (fixa ou variável).

Para visualizar isso melhor, veja a imagem abaixo que mostra exemplos práticos de como o spread e a TAEG impactam o custo total do empréstimo e com exemplos de como o spread e a TAEG afetam o custo total de um financiamento imobiliário.

Certifique-se de que tem estabilidade financeira para assumir as prestações mensais ao longo dos anos.

5. Não Avaliar a Infraestrutura e Valorização do Imóvel

A empolgação em fechar negócio pode fazer com que muitos compradores ignorem fatores importantes como acessibilidade, transportes públicos, escolas, hospitais e comércio próximo. Além disso, nem todos os bairros têm a mesma projeção de valorização.

O que fazer?

Visite o imóvel em diferentes horários do dia para avaliar o ambiente e a segurança.

Verifique o acesso a transportes públicos e serviços essenciais.

Considere áreas em crescimento e com potencial de valorização futura.

Pesquise se há projetos urbanos futuros que possam impactar a valorização do imóvel.

Comprar um imóvel em Portugal pode ser uma excelente decisão, mas é fundamental evitar os erros comuns que muitos compradores cometem. Fazer uma pesquisa detalhada do mercado, calcular todos os custos, verificar a situação legal, analisar as condições do financiamento e considerar a infraestrutura da região são passos essenciais para uma compra segura e bem-sucedida.

Se você está pensando em investir em um imóvel em Portugal, consulte um especialista para garantir que sua compra seja feita com segurança e sem surpresas desagradáveis!

Gostou do artigo? Compartilhe com quem está pensando em comprar um imóvel.

Segue e compartilha

Últimos posts