O IMI em Portugal: Guia Completo sobre o Imposto Municipal sobre Imóveis

O Imposto Municipal sobre Imóveis (IMI) é uma realidade fiscal incontornável para qualquer proprietário em Portugal. Compreender o seu funcionamento, desde o cálculo às isenções e prazos de pagamento, é fundamental para uma gestão financeira eficaz. Este guia completo, desvenda todos os aspetos do IMI, garantindo que a informação é verídica, atualizada para 2025/2026 e organizada para uma fácil compreensão.

O que é o IMI?

O IMI, ou Imposto Municipal sobre Imóveis, é um imposto anual que incide sobre o valor patrimonial tributário (VPT) dos prédios (rústicos e urbanos) localizados em Portugal. Este imposto é de natureza municipal, o que significa que a receita gerada reverte diretamente para a câmara municipal da área onde o imóvel se encontra. O IMI é devido pelo proprietário do imóvel a 31 de dezembro do ano a que o imposto respeita.

Como é Calculado o IMI?

O cálculo do IMI é relativamente simples, mas depende de dois fatores cruciais: o Valor Patrimonial Tributário (VPT) do imóvel e a taxa de IMI definida pelo município. A fórmula é a seguinte:

IMI = Valor Patrimonial Tributário (VPT) × Taxa de IMI do Município

Valor Patrimonial Tributário (VPT)

O VPT é o valor fiscal do imóvel, determinado pela Autoridade Tributária e Aduaneira, e não corresponde necessariamente ao seu valor de mercado. Este valor é influenciado por diversos elementos, tais como :

Área do Imóvel: A área bruta de construção e a área do terreno.

Localização: O coeficiente de localização, que reflete a valorização da zona onde o imóvel se insere.

Idade do Prédio: O coeficiente de vetustez, que considera a idade do imóvel.

Qualidade e Conforto: O coeficiente de qualidade e conforto, que avalia as características construtivas e o nível de equipamentos.

Preço por Metro Quadrado: Um valor base definido pelo Estado. Para 2026, o preço médio de construção por metro quadrado para efeitos de IMI foi atualizado para 712,50 euros, um aumento face aos 665 euros de 2025.

É possível consultar o VPT de um imóvel na caderneta predial, disponível no Portal das Finanças. Qualquer alteração a este valor pode ter um impacto direto no IMI a pagar.

Taxas de IMI por Município

As taxas de IMI são anualmente fixadas por cada município, dentro de limites estabelecidos por lei. Para prédios urbanos, as taxas variam entre 0,3% e 0,45%. Para prédios rústicos, a taxa é de 0,8% .

Em 2026, a maioria dos municípios portugueses optou por aplicar a taxa mínima de 0,3% para prédios urbanos. Contudo, é fundamental verificar a taxa específica do concelho onde o imóvel está localizado, uma vez que alguns municípios podem aplicar taxas diferentes ou oferecer benefícios adicionais.

Além da taxa base, muitos municípios aplicam o IMI Familiar, um desconto fixo no valor do imposto para agregados familiares com dependentes. Este desconto é atribuído automaticamente, desde que a composição do agregado familiar esteja devidamente registada no Portal das Finanças até 15 de fevereiro. Os valores típicos de desconto são:

30 euros para famílias com um filho.

70 euros para famílias com dois filhos.

140 euros para famílias com três ou mais filhos.

Isenções Possíveis do IMI

Existem diversas situações em que os proprietários podem beneficiar de isenção do IMI, que podem ser permanentes ou temporárias.

Isenção Permanente

Destinada a agregados familiares com baixos rendimentos, esta isenção aplica-se quando o rendimento bruto anual do agregado não excede 15.450 euros e o Valor Patrimonial Tributário total dos imóveis detidos não ultrapassa os 67.260 euros.

Isenção Temporária

Concedida por um período de três anos, esta isenção destina-se a imóveis adquiridos para habitação própria e permanente. Para ter direito, o VPT do imóvel não pode exceder 125.000 euros e o rendimento bruto anual do agregado familiar não pode ser superior a 153.300 euros

Outras Isenções e Benefícios

O senhorio tem limitações mais rigorosas para terminar um contrato antes do prazo. As situações permitidas incluem:

IMT Jovem: Embora seja uma isenção de IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis) e Imposto de Selo, é um benefício relevante para jovens até 35 anos na compra da primeira casa, com limites de VPT específicos.

Reabilitação Urbana: Imóveis objeto de reabilitação urbana, inseridos em áreas de reabilitação urbana ou construídos há mais de 30 anos, podem beneficiar de isenções.

PAA (Programa de Apoio ao Arrendamento): Prédios urbanos ou frações autónomas adquiridos, reabilitados ou construídos para afetação a este programa podem estar isentos.

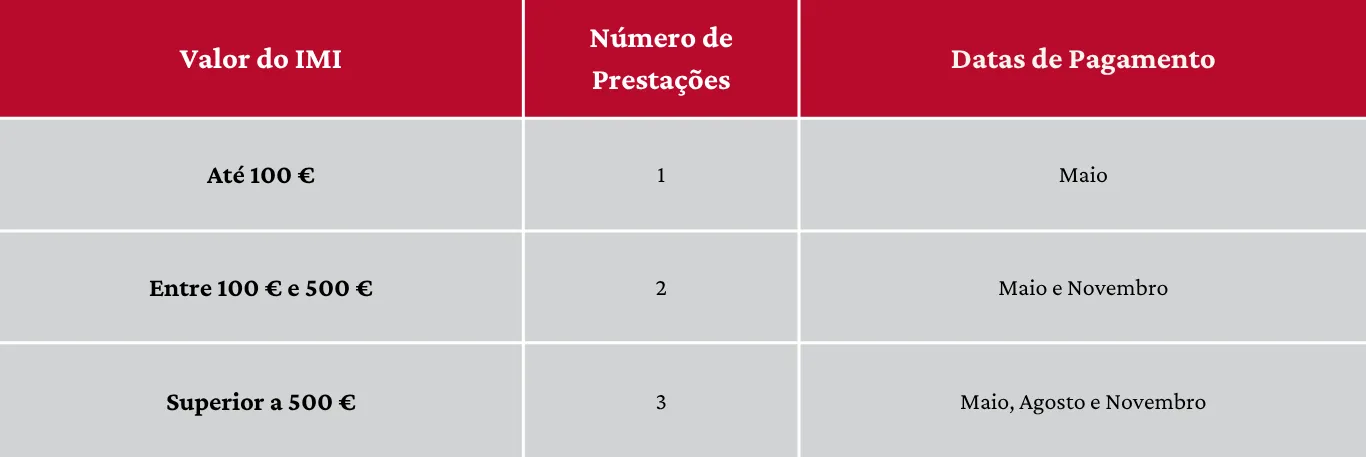

Datas de Pagamento do IMI

O pagamento do IMI ocorre anualmente, geralmente a partir de maio, após a Autoridade Tributária enviar a nota de liquidação. Os prazos de pagamento variam consoante o valor total do imposto:

É importante salientar que, mesmo que o pagamento seja faseado, é possível optar por liquidar o valor total numa única prestação em maio, caso o contribuinte assim o deseje.

Adicional ao IMI (AIMI)

Para além do IMI, existe o Adicional ao Imposto Municipal sobre Imóveis (AIMI), que incide sobre a soma dos Valores Patrimoniais Tributários (VPT) de prédios urbanos habitacionais e terrenos para construção, quando o valor total excede 600.000 euros para pessoas singulares e heranças indivisas. As taxas do AIMI variam consoante o sujeito passivo e o valor tributável.

Conclusão

O IMI é um imposto complexo, mas com este guia, esperamos ter desmistificado os seus principais aspetos. Manter-se informado sobre o VPT do seu imóvel, as taxas aplicadas pelo seu município e as possíveis isenções é crucial para evitar surpresas e garantir o cumprimento das suas obrigações fiscais. Para informações mais detalhadas e personalizadas, recomenda-se sempre a consulta do Portal das Finanças ou de um especialista em fiscalidade.

Artigos Relacionados

Segue e compartilha

Últimos posts