Guia Completo: Como Comprar Casas em Leilão em Portugal

O mercado imobiliário em Portugal tem apresentado diversas oportunidades para quem busca adquirir um imóvel, seja para moradia própria ou como investimento. Entre as alternativas disponíveis, a compra de casas em leilão destaca-se como uma opção que pode proporcionar excelentes negócios, com preços potencialmente mais baixos que os praticados no mercado tradicional.

Neste guia completo, vamos explorar detalhadamente todo o processo de compra de casas em leilão em Portugal, desde a compreensão dos diferentes tipos de leilões até as estratégias para garantir uma aquisição segura e vantajosa. Apresentaremos informações atualizadas sobre legislação, procedimentos, documentação necessária, além de dicas práticas e casos de sucesso que podem inspirar e orientar sua jornada nesse mercado específico.

Se você está considerando adquirir um imóvel em leilão, seja como primeira experiência ou para diversificar seus investimentos, este artigo fornecerá todas as informações essenciais para tomar decisões bem fundamentadas e evitar armadilhas comuns. Vamos explorar as vantagens e os riscos envolvidos, bem como os cuidados necessários para transformar essa oportunidade em um excelente negócio.

O que são Leilões Imobiliários e Como Funcionam em Portugal

Definição e Características dos Leilões Imobiliários

Os leilões imobiliários são processos de venda pública onde propriedades são oferecidas e vendidas ao maior lance apresentado. Em Portugal, esses leilões ocorrem quando um imóvel é penhorado devido a dívidas não pagas pelo proprietário, seja a instituições financeiras, à Autoridade Tributária, à Segurança Social ou a outros credores.

O princípio básico de um leilão imobiliário é simples: o imóvel é anunciado com um valor base de licitação, e os interessados apresentam suas propostas. Quem oferecer o maior valor, desde que atenda aos requisitos mínimos estabelecidos, adquire o direito de comprar o imóvel. No entanto, por trás dessa simplicidade aparente, existe um processo complexo que envolve aspectos legais, financeiros e procedimentais que precisam ser compreendidos pelos potenciais compradores.

Em Portugal, os leilões imobiliários têm ganhado cada vez mais popularidade, especialmente após a crise financeira de 2008, que resultou em um aumento significativo de imóveis penhorados. Com a digitalização dos processos, tornou-se mais acessível participar desses leilões, principalmente através de plataformas online como o e-leilões, que democratizou o acesso a essas oportunidades.

Tipos de Leilões Imobiliários em Portugal

Em Portugal, existem diferentes tipos de leilões imobiliários, cada um com suas particularidades, regras e procedimentos específicos. Compreender essas diferenças é fundamental para escolher o tipo de leilão mais adequado às suas necessidades e objetivos.

Leilões Judiciais

Os leilões judiciais são aqueles que ocorrem no âmbito de processos judiciais, geralmente relacionados a ações de execução por dívidas. Nestes casos, o tribunal determina a venda do imóvel para saldar as dívidas do proprietário. O processo é conduzido por um agente de execução, que é responsável por organizar e realizar o leilão.

Estes leilões seguem regras específicas estabelecidas pelo Código de Processo Civil português. O valor base de licitação geralmente corresponde a 85% do valor de avaliação do imóvel, podendo ser reduzido em leilões subsequentes caso não haja interessados. A venda é feita preferencialmente através da plataforma e-leilões, onde os interessados podem apresentar suas propostas durante um período determinado.

Uma característica importante dos leilões judiciais é que, em muitos casos, o comprador adquire o imóvel livre de ônus e encargos, como hipotecas anteriores. No entanto, é sempre recomendável verificar cuidadosamente a situação legal do imóvel antes de fazer qualquer oferta.

Leilões Extrajudiciais

Os leilões extrajudiciais são realizados fora do âmbito judicial, geralmente por instituições financeiras que retomam imóveis devido ao não pagamento de financiamentos. Estes leilões são regulados pela Lei 9.514/1997, que trata do Sistema de Financiamento Imobiliário.

Nesta modalidade, quando um mutuário deixa de pagar as prestações do financiamento, o banco pode retomar o imóvel e colocá-lo à venda em leilão. O primeiro leilão geralmente tem como valor mínimo o saldo devedor do financiamento. Se não houver interessados, realiza-se um segundo leilão, onde o valor mínimo pode ser reduzido.

Os leilões extrajudiciais costumam ser mais rápidos e menos burocráticos que os judiciais, mas também exigem atenção redobrada do comprador, especialmente quanto à situação de ocupação do imóvel e possíveis pendências legais.

Leilões Eletrônicos (e-leilões)

Com o avanço da tecnologia, os leilões eletrônicos tornaram-se uma realidade em Portugal, principalmente através da plataforma e-leilões, desenvolvida pela Ordem dos Solicitadores e dos Agentes de Execução. Esta plataforma permite a realização de leilões de forma totalmente online, facilitando a participação de interessados de qualquer parte do país ou mesmo do exterior.

A plataforma e-leilões.pt foi lançada em 2016 e, desde então, tem sido responsável pela venda de milhares de imóveis, movimentando bilhões de euros. O processo é transparente e acessível: os interessados podem se cadastrar na plataforma, visualizar os imóveis disponíveis, suas características, fotos e documentação, e apresentar suas propostas de forma eletrônica.

Para participar, é necessário se registrar na plataforma utilizando o certificado digital do Cartão de Cidadão ou a Chave Móvel Digital. Também é possível se registrar através de um formulário específico, que deve ser assinado e reconhecido presencialmente por um profissional habilitado.

Os leilões eletrônicos têm a vantagem de permitir a participação remota, eliminando a necessidade de deslocamento físico, além de proporcionar maior transparência ao processo, já que todas as informações e lances são registrados digitalmente.

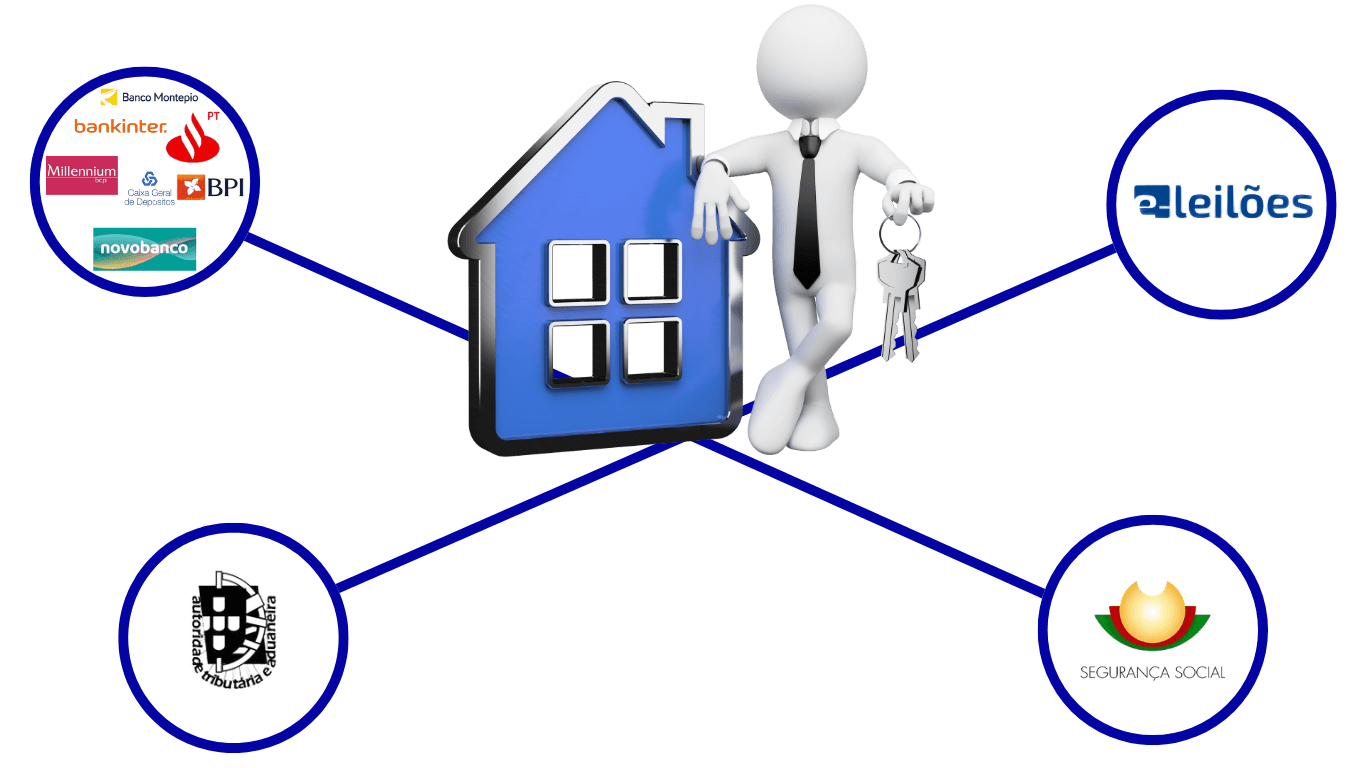

Principais Entidades que Realizam Leilões Imobiliários em Portugal

Em Portugal, diversas entidades são responsáveis pela realização de leilões imobiliários, cada uma com seus próprios procedimentos e particularidades. Conhecer essas entidades e como elas operam é fundamental para quem deseja participar desse mercado.

Autoridade Tributária e Aduaneira (AT)

A Autoridade Tributária e Aduaneira (AT) é uma das principais entidades que realizam leilões de imóveis em Portugal. Estes leilões ocorrem quando os proprietários acumulam dívidas fiscais e não conseguem quitá-las, levando à penhora e posterior venda dos imóveis para saldar os débitos com o Estado.

Os leilões da AT são divulgados no Portal das Finanças (www.portaldasfinancas.gov.pt), onde os interessados podem consultar os imóveis disponíveis, suas características, valores e condições de venda. A AT disponibiliza três modalidades de venda:

Leilão Eletrônico: Realizado através da plataforma do Portal das Finanças, com um prazo de 15 dias para apresentação de propostas. O valor base corresponde a 70% do Valor Patrimonial Tributário (VPT) do imóvel.

Proposta em Carta Fechada: Utilizada quando não há propostas no leilão eletrônico. Nesta modalidade, o valor base é reduzido para 50% do VPT, e as propostas devem ser entregues no órgão de execução fiscal responsável pela venda

Negociação Particular: Modalidade de venda extrajudicial, realizada por mediadores autorizados. Os interessados devem acessar o Portal das Finanças, selecionar o imóvel e entrar em contato com o mediador responsável.

Para participar dos leilões da AT, é necessário ter acesso ao Portal das Finanças, o que pode ser feito através do NIF (Número de Identificação Fiscal) e senha, ou utilizando a Chave Móvel Digital ou o Cartão de Cidadão.

Uma vantagem dos leilões da AT é a possibilidade de examinar o imóvel antes da compra, em datas específicas informadas no anúncio. Isso permite avaliar o estado de conservação e verificar se o investimento é viável.

Segurança Social

A Segurança Social também realiza leilões de imóveis em Portugal, provenientes de penhoras por dívidas de contribuições não pagas. Estes leilões são menos frequentes que os da AT, ocorrendo geralmente de duas a três vezes por ano.

Os imóveis disponibilizados pela Segurança Social podem ser consultados no site oficial (www.seg-social-patrimonio.pt), onde são apresentadas as características dos imóveis, fotos, valores e condições de venda. A Segurança Social utiliza principalmente duas modalidades de venda:

Vendas Judiciais: Realizadas por carta fechada, onde as propostas são enviadas por correio para a coordenadora da secção de processo executivo até a data designada para a venda. O imóvel é vendido a quem apresentar a proposta mais elevada, desde que igual ou superior ao valor anunciado.

Vendas Extrajudiciais: Semelhantes às da AT, são realizadas por negociação particular, com o envio da proposta ao negociador ou mediador identificado no anúncio ou edital de venda.

Uma característica dos leilões da Segurança Social é que eles geralmente oferecem imóveis com bom potencial de valorização, especialmente em regiões urbanas. No entanto, é importante verificar cuidadosamente a situação legal e o estado de conservação dos imóveis antes de fazer qualquer oferta.

Bancos e Instituições Financeiras

Os bancos e instituições financeiras são grandes promotores de leilões imobiliários em Portugal. Estes imóveis geralmente são provenientes de execuções hipotecárias ou retomadas por incumprimento de contratos de financiamento.

O processo de aquisição de imóveis de bancos é geralmente mais simples que os leilões judiciais ou da AT. Os interessados podem consultar os imóveis disponíveis nos sites dos próprios bancos ou em imobiliárias parceiras. Alguns dos principais bancos que disponibilizam imóveis para venda em Portugal incluem:

A venda de imóveis pelos bancos pode ocorrer por leilão, mas também é comum a venda direta, onde o interessado apresenta uma proposta diretamente à instituição. Em muitos casos, os bancos oferecem condições especiais de financiamento para a aquisição desses imóveis, o que pode ser uma vantagem para quem precisa de crédito.

Uma característica importante dos imóveis vendidos por bancos é que, em muitos casos, eles já estão desocupados e com a documentação regularizada, o que reduz os riscos e complicações para o comprador. No entanto, é sempre recomendável verificar cuidadosamente a situação do imóvel antes da compra.

Plataforma e-leilões

A plataforma e-leilões (www.e-leiloes.pt) é um sistema desenvolvido pela Ordem dos Solicitadores e dos Agentes de Execução para a realização de leilões eletrônicos de bens penhorados em processos de execução. Desde seu lançamento em 2016, a plataforma já movimentou mais de 3 bilhões de euros em vendas, sendo os imóveis os bens mais comercializados.

A e-leilões funciona como um agregador de leilões judiciais, permitindo que os interessados participem de forma totalmente online. Para utilizar a plataforma, é necessário se registrar, o que pode ser feito de duas formas:

Certificado Digital: Utilizando o Cartão de Cidadão com leitor de cartões ou a Chave Móvel Digital.

Formulário de Inscrição: Preenchendo um formulário online, imprimindo o documento gerado, reconhecendo a assinatura presencialmente (por um solicitador, advogado ou notário) e enviando para o endereço indicado.

A plataforma apresenta informações detalhadas sobre os imóveis, incluindo fotos, descrição, localização, valor base, prazos e condições de venda. Os leilões têm duração determinada, e os interessados podem apresentar suas propostas durante esse período. Ao final, o imóvel é adjudicado a quem apresentar o maior lance, desde que atenda aos requisitos mínimos.

Uma das vantagens da e-leilões é a transparência do processo, já que todas as informações e lances são registrados digitalmente. Além disso, a plataforma permite a participação remota, facilitando o acesso a interessados de qualquer localidade.

É importante destacar que a plataforma e-leilões não cobra taxas dos licitantes pela participação nos leilões. No entanto, a compra de imóveis pode estar sujeita a encargos fiscais, como IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis) e Imposto de Selo, além de possíveis custos de registro.

Vantagens e Desvantagens de Comprar Casas em Leilão

A decisão de comprar uma casa em leilão deve ser tomada após uma análise cuidadosa das vantagens e desvantagens envolvidas nesse tipo de transação. Embora existam oportunidades atrativas, também há riscos que precisam ser considerados.

Vantagens da Compra em Leilão

Preços Potencialmente Mais Baixos

Uma das principais vantagens de comprar imóveis em leilão é a possibilidade de adquiri-los por valores inferiores aos praticados no mercado tradicional. Isso ocorre porque o objetivo principal dos leilões é recuperar o valor da dívida, e não necessariamente obter o melhor preço de mercado.

Nos leilões da Autoridade Tributária, por exemplo, o valor base pode chegar a 70% do Valor Patrimonial Tributário (VPT) no primeiro leilão, e a 50% em caso de segundo leilão. Já nos leilões judiciais, o valor base geralmente corresponde a 85% do valor de avaliação, podendo ser reduzido em leilões subsequentes.

Esta diferença de preço pode representar uma economia significativa para o comprador, especialmente em imóveis de maior valor ou em localizações privilegiadas. No entanto, é importante lembrar que, em leilões populares, a competição entre os interessados pode elevar o preço final, reduzindo essa vantagem.

Diversidade de Oferta

O mercado de leilões imobiliários em Portugal oferece uma grande diversidade de imóveis, desde apartamentos e moradias até terrenos, imóveis comerciais e propriedades rurais. Esta variedade permite que os compradores encontrem oportunidades que se adequem às suas necessidades e objetivos específicos.

Além disso, os imóveis estão distribuídos por todo o território português, desde as grandes cidades como Lisboa e Porto até pequenas localidades no interior do país. Isso amplia as possibilidades de escolha e permite encontrar oportunidades em regiões com diferentes características e potenciais de valorização.

A diversidade também se estende aos tipos de leilões disponíveis (judiciais, extrajudiciais, eletrônicos), cada um com suas particularidades e vantagens específicas. Isso permite que os compradores escolham o formato que melhor se adapta ao seu perfil e objetivos.

Oportunidades de Investimento

Para investidores imobiliários, os leilões representam uma excelente oportunidade de negócio. A possibilidade de adquirir imóveis abaixo do valor de mercado permite margens de lucro atrativas, seja para revenda após valorização ou para arrendamento.

Muitos investidores especializados em leilões desenvolvem estratégias específicas, como a compra de imóveis que necessitam de reformas para posterior valorização, ou a aquisição de propriedades em áreas em desenvolvimento, com potencial de valorização a médio e longo prazo.

Além disso, em alguns casos, especialmente em imóveis de bancos, é possível obter condições especiais de financiamento, o que pode facilitar o investimento e melhorar o retorno sobre o capital próprio investido.

Riscos e Desvantagens

Imóveis Ocupados

Um dos principais riscos na compra de imóveis em leilão é a possibilidade de o imóvel estar ocupado, seja pelo antigo proprietário ou por inquilinos. Nestes casos, o novo proprietário pode enfrentar dificuldades para tomar posse efetiva do imóvel.

Se o imóvel estiver ocupado pelo antigo proprietário, será necessário iniciar um processo de despejo, que pode ser demorado e custoso. Já no caso de inquilinos com contrato válido, é importante lembrar que, em Portugal, os contratos de arrendamento com mais de dois anos conferem ao inquilino o direito de preferência na compra do imóvel.

Além disso, o cônjuge e os herdeiros do proprietário original têm o direito de remição, ou seja, podem adquirir o imóvel pelo mesmo valor pelo qual foi arrematado. Este direito prevalece sobre o direito de preferência e pode ser exercido até seis meses após a venda.

Estado de Conservação

Outro risco significativo é relacionado ao estado de conservação do imóvel. Em muitos leilões, especialmente os judiciais, não é possível realizar uma inspeção detalhada do imóvel antes da compra, o que pode resultar em surpresas desagradáveis após a aquisição.

Imóveis que ficaram fechados por longos períodos ou que foram mal conservados podem necessitar de reformas significativas, aumentando o investimento total necessário. Em alguns casos, o custo das reformas pode ser tão elevado que anula a vantagem do preço mais baixo obtido no leilão.

Por isso, sempre que possível, é recomendável visitar o imóvel antes de fazer qualquer oferta. Nos leilões da AT, por exemplo, são designadas datas específicas para visita ao imóvel, o que permite uma avaliação mais precisa do seu estado.

Dívidas e Encargos Associados

Imóveis adquiridos em leilão podem vir acompanhados de dívidas e encargos que, em alguns casos, são transferidos para o novo proprietário. Estas dívidas podem incluir taxas de condomínio em atraso, contas de serviços públicos não pagas ou até mesmo outras penhoras sobre o mesmo imóvel.

Nos leilões judiciais, geralmente o imóvel é vendido livre de ônus e encargos, mas é sempre recomendável verificar cuidadosamente a situação legal do imóvel antes de fazer qualquer oferta. Isso pode ser feito através de uma certidão de teor, que pode ser solicitada no portal do Registo Predial Online ou numa Conservatória do Registo Predial.

Além disso, é importante considerar os custos adicionais da transação, como o Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT), o Imposto de Selo, os custos de escritura e registro, e possíveis comissões de leiloeiros.

Direitos de Preferência e Remição

Como mencionado anteriormente, existem situações em que terceiros podem ter direitos sobre o imóvel adquirido em leilão. O direito de preferência dos inquilinos e o direito de remição do cônjuge e herdeiros são exemplos de situações que podem complicar a aquisição.

Estes direitos podem ser exercidos mesmo após a conclusão do leilão, o que representa um risco para o arrematante, que pode perder o imóvel mesmo após ter realizado o pagamento. Por isso, é fundamental verificar a existência desses direitos antes de participar do leilão.

Uma forma de mitigar esse risco é solicitar à entidade responsável pelo leilão informações sobre a existência de inquilinos ou outras pessoas com direitos sobre o imóvel. Em caso de dúvida, é sempre recomendável consultar um advogado especializado em direito imobiliário.

Passo a Passo para Comprar uma Casa em Leilão em Portugal

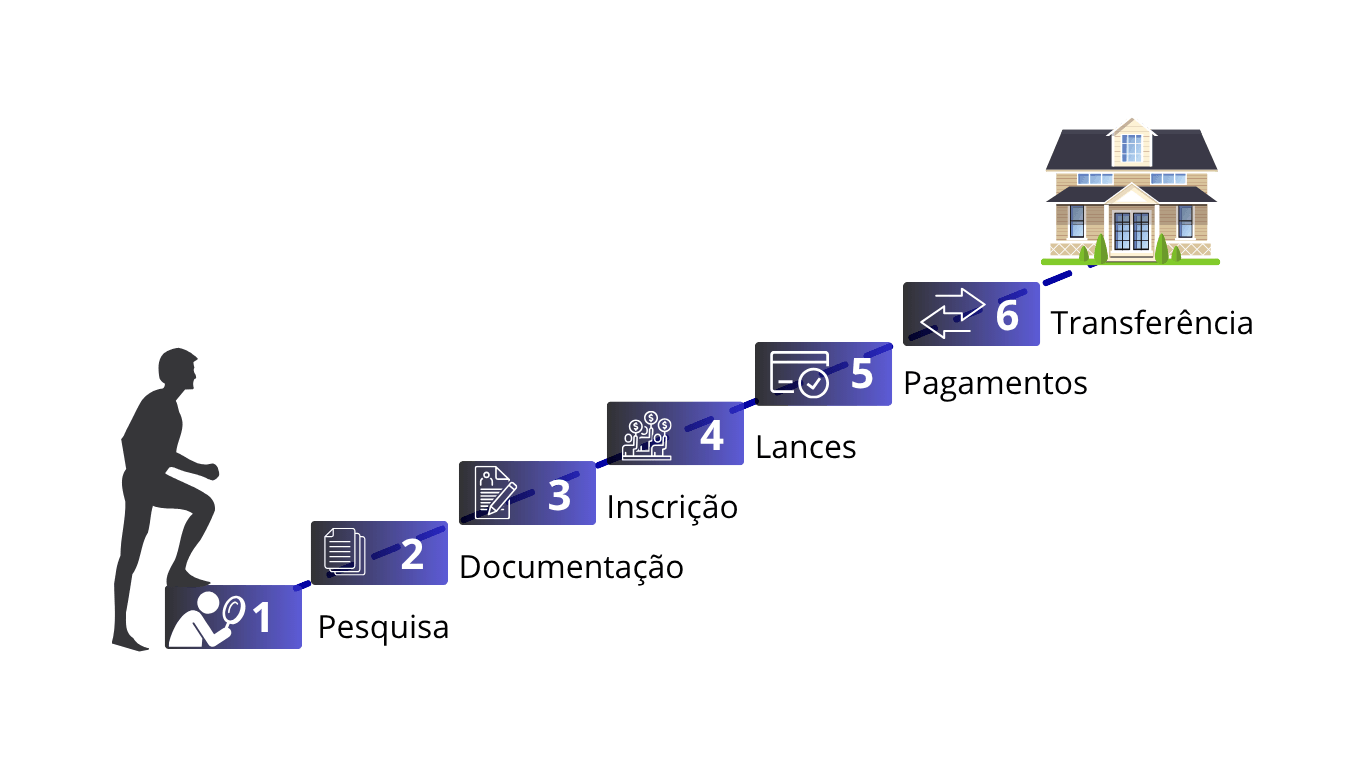

Comprar uma casa em leilão em Portugal envolve uma série de etapas que devem ser seguidas cuidadosamente para garantir uma aquisição segura e vantajosa. A seguir, apresentamos um guia detalhado sobre todo o processo, desde a pesquisa inicial até a transferência de propriedade.

Pesquisa e Seleção de Imóveis

O primeiro passo para comprar uma casa em leilão é identificar as oportunidades disponíveis no mercado. Existem diversas fontes onde é possível encontrar imóveis em leilão em Portugal:

Portal das Finanças: Para imóveis penhorados pela Autoridade Tributária, acesse o Portal das Finanças (www.portaldasfinancas.gov.pt), entre na seção "Serviços" e depois em "Venda de bens penhorados". Lá, você pode filtrar os imóveis por localização, valor e modalidade de venda.

Site da Segurança Social: Os imóveis penhorados pela Segurança Social podem ser consultados no site www.seg-social-patrimonio.pt, onde são apresentadas as características, fotos e condições de venda.

Plataforma e-leilões: Acesse www.e-leiloes.pt para encontrar imóveis em leilão judicial. A plataforma permite filtrar os imóveis por tipo, localização e valor.

Sites de Bancos: Visite os sites dos principais bancos portugueses, que geralmente têm seções dedicadas a imóveis para venda, incluindo aqueles provenientes de execuções hipotecárias.

Imobiliárias Especializadas: Algumas imobiliárias se especializam em imóveis de leilão e podem oferecer oportunidades interessantes, além de suporte durante o processo de compra.

Ao pesquisar, é importante definir critérios claros, como localização, tipo de imóvel, valor máximo e condições de pagamento. Isso ajuda a filtrar as opções e focar naquelas que realmente atendem às suas necessidades e objetivos.

Uma vez identificados os imóveis de interesse, é fundamental obter o máximo de informações possíveis sobre eles. Leia atentamente os editais ou anúncios, que devem conter detalhes sobre o imóvel, sua situação legal, valor base, condições de pagamento e prazos.

Sempre que possível, visite o imóvel antes de fazer qualquer oferta. Nos leilões da AT, são designadas datas específicas para visita, enquanto nos leilões de bancos, geralmente é possível agendar visitas através da imobiliária responsável. Esta visita é crucial para avaliar o estado de conservação do imóvel e estimar possíveis custos de reforma.

Documentação Necessária para Participar

Para participar de leilões imobiliários em Portugal, é necessário preparar uma série de documentos, que podem variar dependendo do tipo de leilão e da entidade responsável. De modo geral, os documentos básicos incluem:

Documento de Identificação: Cartão de Cidadão, Bilhete de Identidade ou Passaporte válido.

Número de Identificação Fiscal (NIF): Obrigatório para qualquer transação imobiliária em Portugal.

Comprovativo de Morada: Geralmente uma conta de serviço público (água, luz, gás) em seu nome.

Comprovativo de Capacidade Financeira: Em alguns casos, pode ser necessário comprovar que possui recursos suficientes para honrar a oferta, através de extratos bancários ou declaração de IRS.

Procuração: Se estiver representando outra pessoa ou empresa, será necessária uma procuração com poderes específicos para participar do leilão e adquirir o imóvel.

Para leilões eletrônicos, como os realizados na plataforma e-leilões, também é necessário:

Certificado Digital do Cartão de Cidadão ou Chave Móvel Digital: Para autenticação na plataforma.

Leitor de Cartões: Se optar pela autenticação com Cartão de Cidadão.

Alternativamente, é possível se registrar na plataforma e-leilões através de um formulário específico, que deve ser preenchido online, impresso, assinado e reconhecido presencialmente por um profissional habilitado (solicitador, advogado ou notário), e então enviado para o endereço indicado.

É importante verificar antecipadamente os requisitos específicos do leilão em que pretende participar, pois podem existir exigências adicionais dependendo da entidade responsável e do tipo de leilão.

Processo de Inscrição nos Leilões

O processo de inscrição varia de acordo com o tipo de leilão e a entidade responsável. A seguir, detalhamos os procedimentos para os principais tipos de leilão em Portugal:

Para participar dos leilões da AT, é necessário:

Acessar o Portal das Finanças com seu NIF e senha, ou utilizando a Chave Móvel Digital ou o Cartão de Cidadão.

Navegar até a seção "Venda de bens penhorados" e selecionar o imóvel de interesse.

Clicar em "Entrar no leilão" ou "Entregar proposta", dependendo da modalidade de venda.

Preencher o formulário com seus dados e o valor da proposta.

Submeter a proposta dentro do prazo estabelecido.

Para leilões judiciais da Segurança Social, o processo geralmente envolve:

Preparar uma proposta em carta fechada, indicando o imóvel de interesse, seus dados pessoais e o valor oferecido.

Enviar a carta por correio para a coordenadora da secção de processo executivo até a data designada para a venda.

Aguardar o resultado, que será comunicado após a abertura de todas as propostas.

Para vendas extrajudiciais, o processo é semelhante ao da AT, com o envio da proposta ao negociador ou mediador identificado no anúncio.

Leilões Eletrônicos (e-leilões)

Para participar dos leilões na plataforma e-leilões, o processo é:

Acessar www.e-leiloes.pt e clicar em "Login".

Se já tiver registro, autenticar-se com Cartão de Cidadão ou Chave Móvel Digital.

Se não tiver registro, clicar em "Novo Registo" e seguir um dos dois métodos:

Autenticação com Cartão de Cidadão ou Chave Móvel Digital, preenchendo os dados solicitados.

Preenchimento do formulário online, impressão do documento gerado, reconhecimento da assinatura presencialmente e envio para o endereço indicado.

Após o registro, pesquisar os leilões disponíveis e selecionar o imóvel de interesse.

Verificar as condições do leilão, incluindo valor base, prazo e regras específicas.

Apresentar a proposta dentro do prazo estabelecido, indicando o valor oferecido.

Leilões de Bancos

Para imóveis vendidos por bancos, o processo geralmente é mais simples:

Consultar os imóveis disponíveis no site do banco ou da imobiliária parceira.

Contactar o banco ou a imobiliária para obter mais informações e agendar uma visita.

Apresentar uma proposta de compra, indicando o valor oferecido e as condições de pagamento.

Aguardar a resposta do banco, que pode aceitar, recusar ou fazer uma contraproposta.

Como Fazer Lances e Participar do Leilão

A forma de apresentar lances varia de acordo com o tipo de leilão. Nos leilões eletrônicos, como os da plataforma e-leilões, o processo é totalmente online:

Após se registrar e autenticar na plataforma, acesse o leilão do imóvel de interesse.

Verifique o valor base e o incremento mínimo entre lances, se aplicável.

Insira o valor do seu lance, que deve ser igual ou superior ao valor base no início do leilão, ou superior ao maior lance atual.

Confirme o lance e aguarde o término do leilão para saber se foi o vencedor.

Nos leilões por carta fechada, como os da Segurança Social, o processo é diferente:

Prepare uma carta contendo sua identificação completa, o imóvel de interesse e o valor oferecido.

Coloque a carta em um envelope fechado, identificando externamente apenas o leilão a que se refere.

Envie o envelope por correio ou entregue pessoalmente no local indicado, dentro do prazo estabelecido.

Aguarde a abertura das propostas, que geralmente ocorre em data e hora predeterminadas.

Independentemente do tipo de leilão, é fundamental definir antecipadamente o valor máximo que está disposto a oferecer. Isso evita decisões impulsivas durante o leilão, que podem levar a ofertas acima do valor justo do imóvel.

Lembre-se também que, em muitos leilões, é necessário fazer um depósito de caução antes de apresentar o lance. Este valor geralmente corresponde a uma percentagem do valor base e serve como garantia da seriedade da oferta. Se vencer o leilão, a caução será descontada do valor total; caso contrário, será devolvida.

Pagamento e Formalização da Compra

Após vencer um leilão, é necessário seguir uma série de procedimentos para formalizar a compra e efetuar o pagamento. Estes procedimentos variam de acordo com o tipo de leilão:

Leilões Judiciais

Nos leilões judiciais, após ser declarado vencedor, o arrematante geralmente deve:

Efetuar o pagamento do preço, deduzido o valor da caução já depositada, no prazo estabelecido (geralmente 15 dias).

Pagar os impostos devidos, como o IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis) e o Imposto de Selo.

Aguardar a emissão da carta de arrematação pelo tribunal, que é o documento que comprova a aquisição.

Registrar a carta de arrematação no Cartório de Registro Predial correspondente, para efetivar a transferência de propriedade.

Leilões da Autoridade Tributária

Nos leilões da AT, o processo é semelhante:

Após ser notificado como vencedor, efetuar o pagamento do preço no prazo estabelecido (geralmente 15 dias).

Pagar os impostos devidos (IMT e Imposto de Selo).

Receber o documento comprovativo da venda, que pode ser um auto de adjudicação ou uma escritura pública, dependendo do caso.

Registrar o documento no Cartório de Registro Predial.

Leilões de Bancos

Para imóveis adquiridos de bancos, o processo geralmente envolve:

Assinar um contrato promessa de compra e venda, estabelecendo as condições da transação.

Efetuar o pagamento de um sinal, geralmente entre 10% e 20% do valor total.

Tratar do financiamento, se necessário, que pode ser obtido no próprio banco vendedor ou em outra instituição.

Pagar os impostos devidos (IMT e Imposto de Selo).

Realizar a escritura pública de compra e venda em um notário.

Registrar a escritura no Cartório de Registro Predial.

É importante estar atento aos prazos estabelecidos para cada etapa, pois o não cumprimento pode resultar na perda do direito de compra e, em alguns casos, na perda da caução depositada.

Transferência de Propriedade

A transferência efetiva da propriedade ocorre com o registro do documento de aquisição (carta de arrematação, auto de adjudicação ou escritura pública) no Cartório de Registro Predial da área onde se situa o imóvel.

Este registro é fundamental, pois é ele que confere publicidade à aquisição e a torna oponível a terceiros. Sem o registro, a transferência de propriedade não se completa, o que pode gerar problemas futuros, como a possibilidade de o imóvel ser penhorado novamente por dívidas do antigo proprietário.

Para efetuar o registro, é necessário:

Apresentar o documento de aquisição (carta de arrematação, auto de adjudicação ou escritura pública).

Pagar os emolumentos do registro, cujo valor varia de acordo com o tipo de imóvel e o valor da transação.

Aguardar a conclusão do registro, que geralmente ocorre em poucos dias.

Após o registro, é recomendável solicitar uma certidão de teor atualizada, que comprova a nova situação do imóvel e serve como garantia de que a transferência foi devidamente efetuada.

Além do registro da propriedade, é importante realizar outras atualizações:

Finanças: Comunicar a aquisição à Autoridade Tributária, para atualização do titular do imóvel para efeitos fiscais.

Serviços Públicos: Transferir os contratos de fornecimento de água, luz, gás e outros serviços para o seu nome.

Condomínio: Se o imóvel for parte de um condomínio, comunicar a aquisição à administração.

Estas atualizações são importantes para evitar problemas futuros, como o recebimento de faturas ou notificações em nome do antigo proprietário.

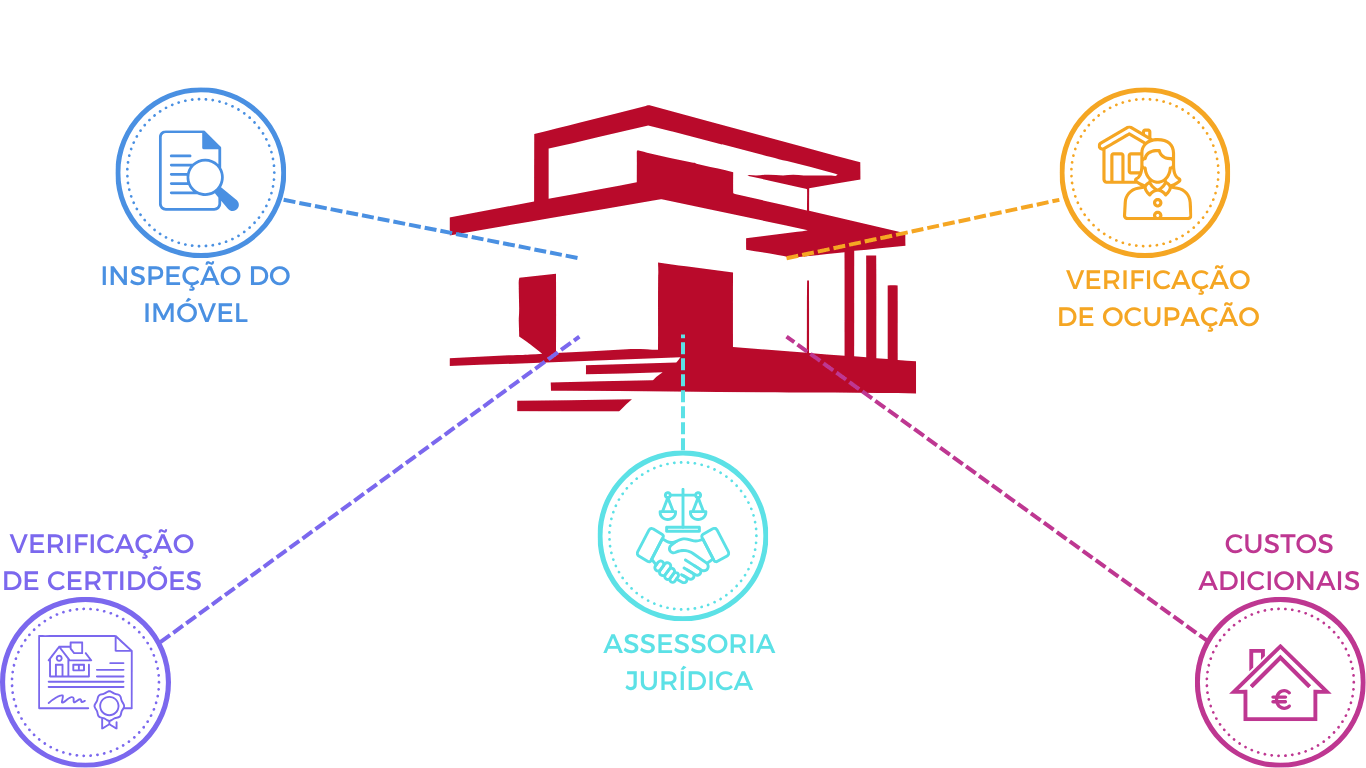

Cuidados Essenciais na Compra de Imóveis em Leilão

A compra de imóveis em leilão, embora possa ser vantajosa, exige uma série de cuidados para evitar surpresas desagradáveis. A seguir, apresentamos os principais aspectos que devem ser verificados antes de participar de um leilão.

Verificação do Estado do Imóvel

Um dos primeiros cuidados a tomar é verificar o estado de conservação do imóvel. Sempre que possível, visite o imóvel antes de fazer qualquer oferta. Durante a visita, preste atenção aos seguintes aspectos:

Estrutura: Verifique se há rachaduras, infiltrações, problemas no telhado ou outros danos estruturais que possam exigir reparos significativos.

Instalações: Avalie o estado das instalações elétricas, hidráulicas e de gás. Instalações antigas ou danificadas podem representar custos elevados de substituição.

Acabamentos: Observe o estado dos pisos, paredes, portas, janelas e outros acabamentos. Embora sejam elementos mais fáceis de substituir, podem representar um custo considerável no total da reforma.

Áreas Comuns: Se o imóvel for parte de um condomínio, verifique também o estado das áreas comuns, como hall de entrada, elevadores, garagem e áreas de lazer.

Se não for possível visitar o imóvel pessoalmente, tente obter o máximo de informações através de fotos, vídeos ou relatórios de avaliação. Em alguns casos, pode ser útil contratar um profissional (arquiteto, engenheiro ou inspetor de imóveis) para realizar uma avaliação técnica.

Com base nessa avaliação, estime os custos de eventuais reformas ou reparos necessários e adicione esse valor ao preço de compra para determinar o investimento total. Isso ajudará a decidir se o negócio é realmente vantajoso.

Análise da Documentação e Situação Legal

Outro aspecto fundamental é verificar a situação legal do imóvel. Isso inclui:

Certidão de Teor: Solicite uma certidão de teor atualizada no Cartório de Registro Predial ou através do portal Predial Online. Este documento mostra quem é o proprietário registrado, se existem hipotecas, penhoras ou outros ônus sobre o imóvel.

Caderneta Predial: Obtenha a caderneta predial atualizada, que contém informações fiscais sobre o imóvel, incluindo o Valor Patrimonial Tributário (VPT), que serve de base para o cálculo de impostos.

Licença de Utilização: Verifique se o imóvel possui licença de utilização válida, especialmente se pretende utilizá-lo para fins diferentes do atual (por exemplo, converter um espaço comercial em residencial).

Certificado Energético: Todos os imóveis em Portugal devem ter um certificado energético válido. Verifique a classificação energética, pois imóveis com baixa eficiência podem exigir investimentos para melhorar o isolamento térmico.

Planta do Imóvel: Se possível, obtenha a planta do imóvel para verificar se corresponde à realidade e se não foram feitas alterações não autorizadas.

Nos leilões judiciais, é importante verificar se o imóvel será vendido livre de ônus e encargos. Em muitos casos, as hipotecas e penhoras são canceladas com a venda, mas isso deve estar claramente indicado no edital do leilão.

Avaliação de Custos Adicionais

Além do preço de arrematação, a compra de um imóvel em leilão envolve diversos custos adicionais que devem ser considerados:

Impostos:

IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis): Varia de 0% a 8%, dependendo do valor do imóvel e se é para habitação própria permanente.

Imposto de Selo: 0,8% sobre o valor da transação.

Custos de Registro:

Emolumentos do Cartório de Registro Predial para registrar a nova propriedade.

Emolumentos notariais, no caso de escritura pública.

Comissões:

Em alguns leilões, especialmente os extrajudiciais, pode haver comissões para o leiloeiro ou para a entidade organizadora.

Custos de Reforma:

Como mencionado anteriormente, os custos de eventuais reformas ou reparos necessários devem ser adicionados ao investimento total.

Despesas de Condomínio em Atraso:

Em alguns casos, o novo proprietário pode ser responsável por despesas de condomínio em atraso, especialmente se isso não estiver claramente excluído no edital do leilão.

Custos de Desocupação:

Se o imóvel estiver ocupado, os custos legais para obter a posse efetiva podem ser significativos.

Faça uma estimativa detalhada de todos esses custos antes de definir o valor máximo que está disposto a oferecer no leilão. Isso evitará surpresas desagradáveis e ajudará a determinar se o negócio é realmente vantajoso.

Verificação de Ocupação

Um dos maiores riscos na compra de imóveis em leilão é a possibilidade de o imóvel estar ocupado. Antes de participar do leilão, tente verificar se o imóvel está ocupado e, em caso afirmativo, quem são os ocupantes e qual a natureza da ocupação.

Se o imóvel estiver ocupado pelo antigo proprietário, será necessário iniciar um processo de despejo após a aquisição. Este processo pode ser demorado e custoso, especialmente se houver resistência por parte do ocupante.

Se o imóvel estiver arrendado, é importante verificar a situação do contrato de arrendamento. Em Portugal, os contratos de arrendamento com mais de dois anos conferem ao inquilino o direito de preferência na compra do imóvel. Além disso, mesmo após a venda, o contrato de arrendamento continua válido, e o novo proprietário deve respeitá-lo até o seu término.

Outra situação a considerar é o direito de remição, que permite ao cônjuge e aos herdeiros do proprietário original adquirir o imóvel pelo mesmo valor pelo qual foi arrematado. Este direito prevalece sobre o direito de preferência e pode ser exercido até seis meses após a venda.

Para mitigar esses riscos, solicite à entidade responsável pelo leilão informações sobre a situação de ocupação do imóvel e sobre a existência de pessoas com direitos de preferência ou remição. Em caso de dúvida, consulte um advogado especializado em direito imobiliário.

Consulta a Especialistas

Dada a complexidade do processo de compra de imóveis em leilão, é altamente recomendável contar com o apoio de especialistas em diferentes áreas:

Advogado Especializado em Direito Imobiliário: Pode ajudar a verificar a situação legal do imóvel, analisar o edital do leilão e orientar sobre os procedimentos legais necessários.

Arquiteto ou Engenheiro: Pode realizar uma avaliação técnica do imóvel, identificando problemas estruturais ou de instalações que não seriam facilmente percebidos por leigos.

Consultor Imobiliário: Pode ajudar a avaliar o valor de mercado do imóvel e o potencial de valorização, além de orientar sobre aspectos específicos do mercado local.

Consultor Financeiro: Pode ajudar a planejar o financiamento da compra, se necessário, e a avaliar o impacto financeiro do investimento.

Embora a contratação desses profissionais represente um custo adicional, o investimento pode se justificar pela segurança que proporcionam e pelos problemas que podem ajudar a evitar. Em muitos casos, o custo de não contar com assessoria especializada pode ser muito maior que o valor dos honorários desses profissionais.

Dicas Práticas de Especialistas para Sucesso em Leilões Imobiliários

Para aumentar as chances de sucesso na compra de imóveis em leilão, especialistas do mercado imobiliário compartilham algumas dicas práticas que podem fazer a diferença. Estas recomendações são baseadas na experiência de profissionais que atuam nesse segmento e conhecem bem os desafios e oportunidades envolvidos.

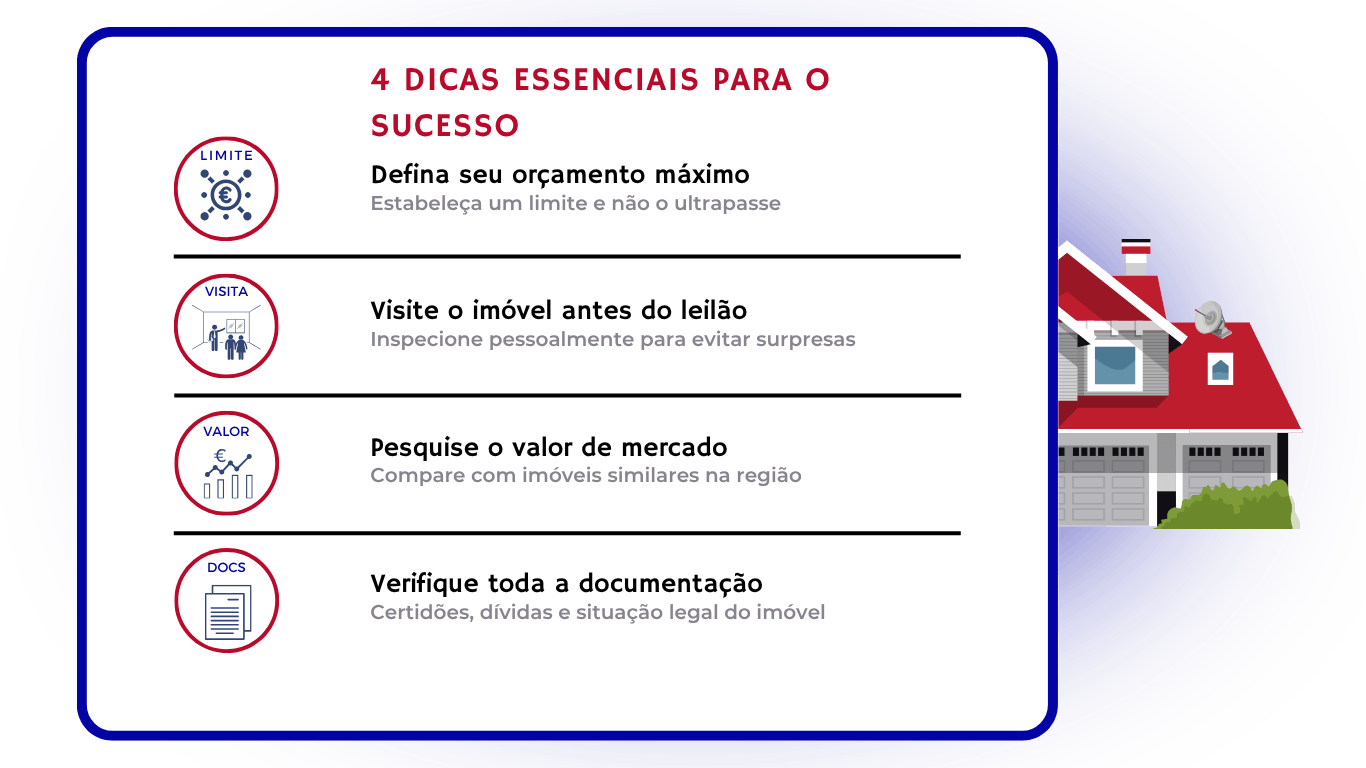

Definir um Orçamento Máximo

Uma das dicas mais importantes é estabelecer claramente o valor máximo que está disposto a pagar pelo imóvel antes de participar do leilão. Este valor deve levar em consideração não apenas o preço de arrematação, mas também todos os custos adicionais, como impostos, taxas de registro, possíveis reformas e, se aplicável, custos de desocupação.

Definir um limite máximo ajuda a evitar decisões impulsivas durante o leilão, especialmente em ambientes competitivos onde a emoção pode levar a ofertas acima do valor justo do imóvel. Lembre-se de que o objetivo é fazer um bom negócio, e não apenas vencer o leilão a qualquer custo.

Uma estratégia recomendada por especialistas é calcular o valor de mercado do imóvel em condições normais de venda e estabelecer um desconto mínimo que torne a compra em leilão vantajosa. Este desconto deve compensar os riscos adicionais e as possíveis complicações envolvidas na compra em leilão.

Visitar o Imóvel Sempre que Possível

Embora nem sempre seja possível visitar o imóvel antes do leilão, especialmente em leilões judiciais, os especialistas recomendam fazer todos os esforços para conhecer o imóvel pessoalmente. Uma visita permite avaliar o estado de conservação, a qualidade da construção, a vizinhança e outros aspectos que não são facilmente percebidos através de fotos ou descrições.

Nos leilões da Autoridade Tributária, são designadas datas específicas para visita ao imóvel. Aproveite essa oportunidade para fazer uma inspeção detalhada, tirar fotos e, se possível, levar um profissional (arquiteto ou engenheiro) para uma avaliação técnica.

Se não for possível visitar o imóvel, tente obter o máximo de informações através de outras fontes. Pesquise o endereço no Google Maps para ver a vizinhança, consulte anúncios de imóveis semelhantes na mesma área para comparar preços e, se possível, fale com moradores ou comerciantes locais para conhecer melhor a região.

Pesquisar o Valor de Mercado

Antes de participar de um leilão, é fundamental pesquisar o valor de mercado de imóveis semelhantes na mesma área. Esta pesquisa ajuda a determinar se o valor base do leilão representa realmente uma oportunidade e qual seria o valor máximo a oferecer para garantir um bom negócio.

A pesquisa pode ser feita através de portais imobiliários, consulta a imobiliárias locais ou análise de transações recentes na mesma área. Leve em consideração fatores como localização, tamanho, estado de conservação e características específicas do imóvel.

Além do valor atual, é importante considerar também o potencial de valorização da área. Regiões em desenvolvimento, com novos investimentos em infraestrutura ou com projetos de revitalização, podem oferecer boas oportunidades de valorização a médio e longo prazo.

Verificar Encargos e Dívidas Pendentes

Uma das principais preocupações na compra de imóveis em leilão é a existência de encargos e dívidas pendentes que possam ser transferidos para o novo proprietário. Por isso, é essencial verificar cuidadosamente a situação legal do imóvel antes de fazer qualquer oferta.

Solicite uma certidão de teor atualizada no Cartório de Registro Predial ou através do portal Predial Online. Este documento mostra quem é o proprietário registrado, se existem hipotecas, penhoras ou outros ônus sobre o imóvel.

Verifique também se existem dívidas de condomínio, impostos (como o IMI) ou serviços públicos (água, luz, gás) em atraso. Em alguns casos, essas dívidas podem ser transferidas para o novo proprietário, a menos que esteja expressamente indicado no edital do leilão que o imóvel será vendido livre de ônus e encargos.

Nos leilões judiciais, geralmente o imóvel é vendido livre de ônus e encargos, mas é sempre recomendável verificar cuidadosamente as condições específicas do leilão.

Contar com Assessoria Jurídica

Dada a complexidade legal envolvida na compra de imóveis em leilão, os especialistas recomendam fortemente contar com assessoria jurídica especializada. Um advogado com experiência em direito imobiliário pode ajudar a:

Analisar o edital do leilão e verificar as condições específicas da venda.

Verificar a situação legal do imóvel, incluindo a existência de ônus, encargos ou direitos de terceiros.

Orientar sobre os procedimentos legais necessários para a aquisição e transferência de propriedade.

Auxiliar em caso de complicações, como a necessidade de desocupação do imóvel ou a existência de direitos de preferência ou remição.

O custo dessa assessoria deve ser considerado como parte do investimento total, pois pode evitar problemas futuros que poderiam resultar em prejuízos significativos.

Casos de Sucesso na Compra de Casas em Leilão em Portugal

Para ilustrar as oportunidades e desafios envolvidos na compra de imóveis em leilão, apresentamos alguns casos de sucesso reais, com as lições aprendidas que podem ser úteis para quem está considerando entrar nesse mercado.

Exemplos Reais de Bons Negócios

Caso 1: Apartamento em Lisboa com 40% de Desconto

Um investidor adquiriu um apartamento T2 na zona de Benfica, em Lisboa, através de um leilão da Autoridade Tributária. O imóvel, avaliado em aproximadamente 200.000 euros no mercado tradicional, foi arrematado por 120.000 euros, representando um desconto de 40%.

O apartamento necessitava de algumas reformas, principalmente na cozinha e casa de banho, que custaram cerca de 15.000 euros. Mesmo considerando os custos adicionais (impostos, taxas de registro e reformas), o investidor conseguiu uma economia significativa em relação ao valor de mercado.

O imóvel estava desocupado, o que facilitou o processo de tomada de posse. Após as reformas, o investidor optou por arrendar o apartamento, obtendo uma rentabilidade anual de aproximadamente 5% sobre o investimento total.

Caso 2: Moradia no Algarve para Habitação Própria

Uma família adquiriu uma moradia V3 na região do Algarve através de um leilão judicial. O imóvel, que tinha um valor de mercado estimado em 350.000 euros, foi arrematado por 250.000 euros.

A moradia estava ocupada pelo antigo proprietário, o que exigiu um processo de despejo que durou aproximadamente seis meses e custou cerca de 5.000 euros em despesas legais. Apesar desse contratempo, a economia em relação ao valor de mercado compensou o tempo e os custos adicionais.

A família realizou algumas reformas para adaptar a moradia às suas necessidades, investindo aproximadamente 20.000 euros. O resultado foi uma casa personalizada, em uma localização privilegiada, adquirida por um valor significativamente inferior ao de mercado.

Caso 3: Imóvel Comercial para Investimento

Um grupo de investidores adquiriu um imóvel comercial no centro do Porto através de um leilão de um banco. O espaço, anteriormente ocupado por uma loja que encerrou atividades, foi arrematado por 180.000 euros, aproximadamente 30% abaixo do valor de mercado.

O imóvel estava em bom estado de conservação e não necessitou de reformas significativas. Após a aquisição, os investidores conseguiram arrendar o espaço para uma nova loja, obtendo uma rentabilidade anual de aproximadamente 7% sobre o investimento.

Este caso ilustra como os leilões de bancos podem oferecer boas oportunidades para investimentos comerciais, especialmente em localizações privilegiadas onde a oferta de imóveis é limitada.

Lições Aprendidas

A partir desses casos de sucesso e de outros relatos de compradores, podemos extrair algumas lições importantes:

Pesquisa e Preparação são Fundamentais: Em todos os casos bem-sucedidos, os compradores realizaram uma pesquisa detalhada sobre o imóvel e o mercado local antes de participar do leilão.

Paciência Compensa: Muitos compradores bem-sucedidos participaram de vários leilões antes de encontrar a oportunidade ideal. A paciência para esperar pelo imóvel certo, nas condições certas, é uma característica comum entre os casos de sucesso.

Flexibilidade é Importante: Estar disposto a lidar com algumas complicações, como a necessidade de reformas ou processos de desocupação, pode abrir oportunidades que outros compradores evitam.

Assessoria Especializada Faz a Diferença: Contar com o apoio de profissionais especializados, como advogados e consultores imobiliários, foi um fator decisivo em muitos casos de sucesso.

O Valor Total do Investimento é o que Importa: Os compradores bem-sucedidos consideram não apenas o preço de arrematação, mas o investimento total, incluindo impostos, taxas, reformas e possíveis custos de desocupação.

Estas lições podem servir como guia para quem está considerando entrar no mercado de leilões imobiliários em Portugal, aumentando as chances de realizar um bom negócio.

Perguntas Frequentes sobre Compra de Casas em Leilão

Para esclarecer as dúvidas mais comuns sobre a compra de casas em leilão em Portugal, apresentamos a seguir um conjunto de perguntas frequentes e suas respectivas respostas.

Verificar se um imóvel está ocupado antes de participar do leilão é fundamental para evitar surpresas desagradáveis. Algumas formas de obter essa informação incluem:

Consultar o Edital do Leilão: Em muitos casos, o edital indica se o imóvel está ocupado ou desocupado. No entanto, essa informação nem sempre é precisa ou atualizada.

Visitar o Imóvel: Se possível, visite o imóvel durante os períodos designados para inspeção. Além de verificar o estado de conservação, você poderá constatar se há sinais de ocupação.

Perguntar à Entidade Responsável: Solicite informações à entidade responsável pelo leilão (agente de execução, banco, etc.) sobre a situação de ocupação do imóvel.

Consultar a Vizinhança: Em alguns casos, conversar com vizinhos pode fornecer informações sobre a ocupação do imóvel.

Se o imóvel estiver ocupado, é importante considerar os custos e o tempo necessários para obter a posse efetiva. Em alguns casos, pode ser necessário iniciar um processo judicial de despejo, que pode ser demorado e custoso.

Sim, é possível obter financiamento para a compra de imóveis em leilão, mas existem algumas particularidades a considerar:

Leilões de Bancos: Quando o imóvel é vendido por um banco, geralmente é mais fácil obter financiamento, especialmente se for do mesmo banco. Muitas instituições oferecem condições especiais para a aquisição de imóveis de sua carteira.

Leilões Judiciais e da AT: Para imóveis adquiridos em leilões judiciais ou da Autoridade Tributária, o processo de financiamento pode ser mais complexo. É recomendável obter uma pré-aprovação de crédito antes de participar do leilão, para garantir que terá os recursos necessários no prazo estabelecido.

Prazos de Pagamento: Os leilões geralmente estabelecem prazos curtos para o pagamento (15 a 30 dias), o que pode ser um desafio para quem depende de financiamento. Por isso, é importante planejar antecipadamente e verificar se o banco conseguirá processar o crédito dentro do prazo.

Avaliação do Imóvel: Os bancos realizam uma avaliação do imóvel antes de conceder o financiamento, e o valor máximo do empréstimo geralmente é baseado nessa avaliação. Se o imóvel estiver em mau estado de conservação, a avaliação pode ser inferior ao valor de arrematação, limitando o montante do financiamento.

Para aumentar as chances de obter financiamento, é recomendável consultar vários bancos, apresentar uma boa situação financeira e, se possível, ter uma entrada significativa (30% ou mais do valor do imóvel).

A compra de imóveis em leilão está sujeita aos mesmos impostos que uma compra tradicional:

IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis): Varia de 0% a 8%, dependendo do valor do imóvel e se é para habitação própria permanente. Para habitação própria permanente, existe uma isenção para imóveis até determinado valor, que é atualizado anualmente.

Imposto de Selo: 0,8% sobre o valor da transação.

IMI (Imposto Municipal sobre Imóveis): Embora não seja um imposto sobre a compra, o novo proprietário será responsável pelo pagamento do IMI a partir da aquisição. A taxa varia de 0,3% a 0,45% do Valor Patrimonial Tributário (VPT), dependendo do município.

É importante considerar esses impostos ao calcular o investimento total na compra do imóvel. Em alguns casos, especialmente para imóveis de valor mais elevado, os impostos podem representar uma parcela significativa do custo total.

Se após a aquisição descobrir que o imóvel está ocupado, existem algumas opções:

Negociação Amigável: Tente chegar a um acordo com os ocupantes para a desocupação voluntária. Isso pode envolver o pagamento de uma compensação ou a concessão de um prazo para a saída.

Ação de Despejo: Se a negociação não for bem-sucedida, será necessário iniciar uma ação de despejo. Este processo judicial pode levar vários meses e envolve custos com advogados e taxas judiciais.

Verificação do Contrato de Arrendamento: Se o imóvel estiver arrendado com contrato válido, o novo proprietário deve respeitar o contrato até o seu término. No entanto, em alguns casos, é possível denunciar o contrato para uso próprio, seguindo os procedimentos e prazos estabelecidos pela lei.

Consulta a um Advogado: Dada a complexidade legal envolvida, é altamente recomendável consultar um advogado especializado em direito imobiliário para orientação sobre o melhor curso de ação.

É importante lembrar que a desocupação forçada sem ordem judicial é ilegal e pode resultar em responsabilidade criminal. Sempre siga os procedimentos legais, mesmo que isso signifique um processo mais demorado.

Para verificar se existem penhoras ou outros ônus sobre o imóvel, é recomendável:

Solicitar uma Certidão de Teor: Este documento, disponível no Cartório de Registro Predial ou através do portal Predial Online, mostra todas as inscrições e averbamentos relativos ao imóvel, incluindo penhoras, hipotecas e outros ônus.

Consultar o Processo de Execução: No caso de leilões judiciais, é possível consultar o processo de execução para verificar se existem outras penhoras além daquela que originou o leilão.

Verificar o Edital do Leilão: O edital deve indicar se o imóvel será vendido livre de ônus e encargos ou se existem penhoras ou hipotecas que permanecerão após a venda.

Consultar um Advogado: Um advogado especializado em direito imobiliário pode ajudar a interpretar a documentação e verificar a situação legal do imóvel.

Nos leilões judiciais, geralmente o imóvel é vendido livre de ônus e encargos, o que significa que as penhoras e hipotecas são canceladas com a venda. No entanto, é sempre recomendável verificar as condições específicas do leilão.

Conclusão: Vale a Pena Comprar Casa em Leilão em Portugal?

Após analisar detalhadamente o processo de compra de casas em leilão em Portugal, suas vantagens, riscos e cuidados necessários, chegamos à pergunta final: vale a pena investir nesse mercado?

A resposta, como em muitas questões relacionadas a investimentos imobiliários, depende de diversos fatores, incluindo o perfil do comprador, seus objetivos, conhecimentos e disposição para lidar com os desafios específicos desse tipo de aquisição.

Para investidores experientes, com conhecimento do mercado imobiliário e disposição para realizar uma pesquisa detalhada, a compra de imóveis em leilão pode representar uma excelente oportunidade. A possibilidade de adquirir propriedades a preços inferiores aos de mercado pode resultar em margens de lucro atrativas, seja para revenda após valorização ou para arrendamento.

Para compradores de primeira habitação, a decisão deve ser mais cautelosa. Embora a economia potencial seja tentadora, os riscos e complicações adicionais podem não compensar para quem busca um processo mais simples e previsível. No entanto, com a devida preparação e assessoria especializada, mesmo compradores menos experientes podem encontrar boas oportunidades.

Alguns pontos a considerar na decisão:

Conhecimento e Experiência: Quanto maior o conhecimento sobre o mercado imobiliário e o processo de leilões, maiores as chances de sucesso. Se você é iniciante, considere contar com assessoria especializada ou começar com leilões menos complexos, como os de bancos.

Tempo e Paciência: A compra em leilão geralmente exige mais tempo e paciência que uma compra tradicional. Se você tem urgência em adquirir um imóvel, talvez não seja a melhor opção.

Tolerância ao Risco: Os leilões envolvem riscos adicionais, como a possibilidade de o imóvel estar ocupado ou necessitar de reformas significativas. Avalie sua tolerância a esses riscos antes de decidir.

Capacidade Financeira: Além do valor de arrematação, considere todos os custos adicionais, incluindo impostos, taxas, possíveis reformas e custos de desocupação. Certifique-se de que tem recursos suficientes para cobrir o investimento total.

Objetivos de Longo Prazo: Se seu objetivo é um investimento de longo prazo, os desafios iniciais podem ser compensados pela economia no preço de aquisição. Se busca resultados rápidos, avalie cuidadosamente se os prazos e procedimentos dos leilões são compatíveis com seus objetivos.

Em resumo, a compra de casas em leilão em Portugal pode ser uma estratégia vantajosa para quem está disposto a investir tempo em pesquisa, contar com assessoria especializada quando necessário e lidar com os desafios específicos desse tipo de aquisição. Com a devida preparação e cuidados, é possível encontrar excelentes oportunidades e realizar bons negócios nesse mercado.

No entanto, como em qualquer investimento imobiliário, a chave para o sucesso está na informação e na análise cuidadosa de cada oportunidade. Não se deixe levar apenas pelo preço atrativo; considere todos os aspectos envolvidos e tome uma decisão bem fundamentada, alinhada com seus objetivos e capacidades.

Segue e compartilha

Últimos posts