Guia Detalhado de Como Comprar uma Casa em Lisboa

Comprar uma casa em Lisboa é um processo que exige planejamento financeiro e conhecimento sobre as opções de financiamento disponíveis. Abaixo, abordo todas as etapas, desde o valor necessário para a entrada, passando pela intermediação de crédito até os bancos que podem financiar sua casa.

Quanto Dinheiro é Necessário?

Tradicionalmente, os bancos em Portugal financiam até 80%-90% do valor de avaliação do imóvel. Isso significa que o comprador precisa ter entre 10%-20% do valor total como entrada inicial. Por exemplo:

Para um imóvel de 150.000€, você precisará de 15.000€ (10%) a 30.000€ (20%).

Para um imóvel de 300.000€, você precisará de 30.000€ (10%) a 60.000€ (20%).

Para um imóvel de 500.000€, você precisará de 50.000€ (10%) a 100.000€ (20%).

Algumas medidas recentes haverá em 2025, jovens até 35 anos podem beneficiar de um financiamento de até 100%, eliminando a exigência de um investimento inicial, contanto que sejam elegíveis para a garantia pública fornecida pelo governo.

Se quer saber mais sobre essas mudanças click aqui para mais informações.

Quais os Custos Adicionais?

Além da entrada inicial, você deve considerar custos extras.

Impostos e Taxas

Imposto Municipal sobre Transmissões (IMT)

O Imposto Municipal sobre Transmissões Onerosas de Imóveis (IMT) é um imposto que incide sobre a compra e venda de imóveis em Portugal. Ele é pago pelo comprador no momento da aquisição do imóvel, sendo um custo importante a considerar ao planejar a compra de uma propriedade.

Como funciona o IMT?

O valor do IMT varia de acordo com:

O tipo de imóvel: Habitação própria e permanente, segunda habitação, ou imóveis para outros fins.

A localização: Se o imóvel está em Portugal Continental, na Madeira ou nos Açores.

O valor da transação ou valor patrimonial tributário (VPT): O imposto é calculado com base no maior dos dois valores.

Taxas de IMT

As taxas do IMT são progressivas e dependem do tipo de imóvel:

Habitação própria e permanente: Beneficia de isenção até um certo valor (atualmente € 97.064). A partir daí, aplicam-se taxas progressivas, que podem ir até 7,5%.

Segunda habitação ou investimento: Não há isenção, e as taxas progressivas também podem chegar a 7,5%.

Outros imóveis (comerciais ou terrenos): Taxa fixa de 6,5%.

Imóveis localizados em "offshore": Taxa fixa de 10%.

Cálculo do IMT

O imposto é calculado de acordo com uma tabela definida pelo governo, e para imóveis residenciais aplica-se uma fórmula específica que leva em conta o escalão em que o valor do imóvel se encontra.

Se comprar um imóvel para habitação própria no valor de € 250.000:

O valor excede a isenção (€ 97.064), então o IMT é aplicado.

A taxa é calculada com base nos escalões progressivos.

O valor final será ajustado com uma fórmula para deduzir uma parcela fixa.

Quando o IMT é pago?

O IMT deve ser pago antes da assinatura da escritura pública de compra e venda. O comprovativo de pagamento é necessário para formalizar a transação.

Por que é importante saber sobre o IMT?

Este imposto pode representar uma parcela significativa dos custos na compra de um imóvel. Conhecer as regras do IMT e planejar antecipadamente ajuda a evitar surpresas e a gerir melhor o orçamento.

Varia de acordo com o valor e tipo do imóvel. Isenções para imóveis de valor até 97.064€ (em 2024) para primeira habitação.

Imposto de Selo

O Imposto de Selo (IS) é um tributo português que incide sobre diversos tipos de operações e atos, incluindo a compra de imóveis, contratos de financiamento, arrendamentos, entre outros. É um imposto de natureza antiga, sendo muitas vezes aplicado como complemento a outros impostos, como o IMT.

Imposto de Selo na Compra de Imóveis

Ao adquirir um imóvel em Portugal, além do IMT, o comprador também deve pagar o Imposto de Selo. Ele é calculado como uma percentagem fixa sobre o valor do imóvel ou sobre o valor do empréstimo, dependendo da operação.

Taxas aplicáveis ao Imposto de Selo em imóveis:

Transmissão de propriedade (compra de imóvel):Taxa de 0,8% sobre o valor de aquisição ou o valor patrimonial tributário (VPT), aplicando-se o maior dos dois.

Contratos de crédito hipotecário ou financiamento: Taxas variam de 0,5% a 0,6%, dependendo do montante e da duração do empréstimo.

Outras Incidências do Imposto de Selo

Além da compra de imóveis, o Imposto de Selo aplica-se em:

Arrendamentos: Sobre os contratos de arrendamento, com uma taxa de 10% do valor da renda anual.

Doações e heranças: Incidindo a 10%, exceto em transmissões entre pais, filhos e cônjuges, que estão isentas.

Atos notariais, seguros, e documentos bancários: Incluindo transações financeiras, comissões bancárias, entre outros.

Quando e Como é Pago?

No caso da compra de imóveis, o imposto deve ser pago antes da assinatura da escritura pública.

Para arrendamentos, o pagamento é responsabilidade do senhorio e deve ser efetuado após o contrato ser registrado.

Para contratos de crédito, o imposto é incluído no montante financiado ou cobrado diretamente pelo banco.

Importância do Imposto de Selo

Embora o IS seja, em muitos casos, uma percentagem pequena, ele pode representar um custo considerável em operações de grande valor, como a compra de imóveis. É fundamental contabilizá-lo no planejamento financeiro ao adquirir uma propriedade ou contrair um empréstimo em Portugal.

Se voce quer saber mais sobre como comprar sua casa ou quer investir no mercado imobiliário aqui em Lisboa, click aqui para saber como podemos te ajudar.

Custos Notariais e Registo

Custos Notariais e de Registo são despesas associadas à formalização legal da compra e venda de imóveis em Portugal. Esses custos incluem os serviços de um notário e o registo da propriedade junto às autoridades competentes, sendo obrigatórios para assegurar a validade jurídica da transação.

Custos Notariais

Os custos notariais referem-se aos honorários pagos pelo serviço do notário, que é responsável por formalizar a escritura pública de compra e venda. O notário assegura que todos os documentos necessários estão em ordem e que a transação cumpre a legislação.

O que está incluído nos custos notariais?

Preparação da escritura pública: O notário redige e valida o documento que transfere a propriedade do imóvel.

Reconhecimento de assinaturas: O notário verifica e autentica a identidade das partes envolvidas.

Certificação de documentos: Garantia de que todos os documentos são autênticos.

Valor médio dos custos notariais

Os honorários variam dependendo do notário e da complexidade da transação, mas geralmente situam-se entre €300 e €800.

Custos de Registo

Os custos de registo referem-se ao registo da nova propriedade no Conservatório do Registo Predial, que oficializa a transferência de propriedade e garante os direitos do comprador sobre o imóvel.

O que está incluído nos custos de registo?

Registo de transmissão de propriedade: Formaliza a mudança do titular do imóvel.

Registo de hipoteca (se aplicável): Necessário se o imóvel for financiado através de um crédito bancário.

Valor médio dos custos de registo

O custo de registo da propriedade é geralmente de €250.

O registo de uma hipoteca custa cerca de €200 adicionais.

Os custos de registo referem-se ao registo da nova propriedade no Conservatório do Registo Predial, que oficializa a transferência de propriedade e garante os direitos do comprador sobre o imóvel.

O que está incluído nos custos de registo?

Registo de transmissão de propriedade: Formaliza a mudança do titular do imóvel.

Registo de hipoteca (se aplicável): Necessário se o imóvel for financiado através de um crédito bancário.

Valor médio dos custos de registo

O custo de registo da propriedade é geralmente de €250.

O registo de uma hipoteca custa cerca de €200 adicionais.

Custos Combinados

Se a transação for realizada em um Balcão Único do Imóvel (BUI), os custos notariais e de registo podem ser processados juntos, com valores mais simplificados e rapidez na conclusão do processo.

Os custos notariais e de registo são despesas inevitáveis na compra de imóveis em Portugal. É essencial incluí-los no orçamento junto com o IMT e o Imposto de Selo, para evitar surpresas financeiras durante a compra. Ao contratar um serviço de intermediação de crédito ou consultoria imobiliária, muitas vezes você obtém apoio na estimativa e gestão desses custos.

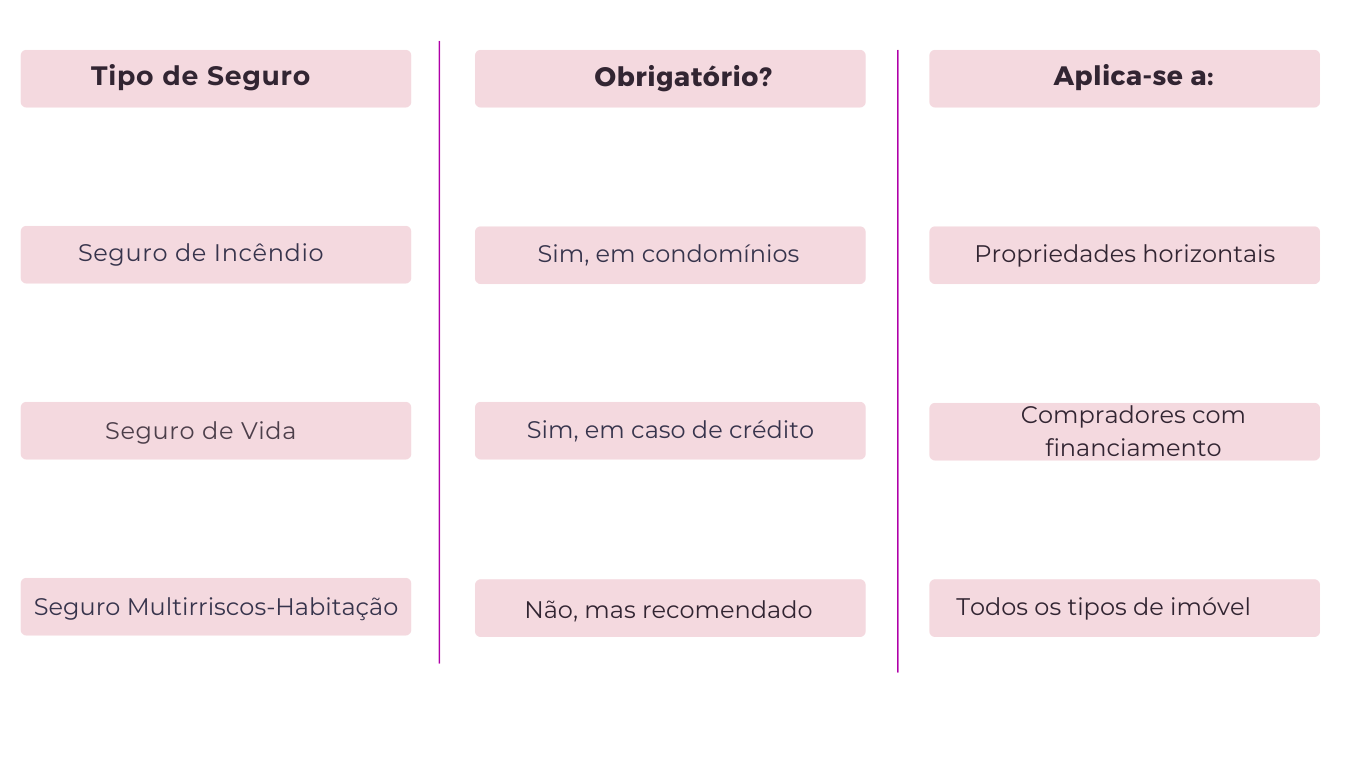

Seguros Obrigatórios

Em Portugal, a legislação exige alguns seguros obrigatórios relacionados a imóveis, principalmente para proteção do proprietário e do banco em caso de financiamento. Estes seguros têm como objetivo garantir a segurança financeira e estrutural do imóvel e podem ser complementados com coberturas adicionais, dependendo das necessidades do proprietário.

1. Seguro de Incêndio (Obrigatório para Propriedades em Condomínio)

Este seguro é obrigatório para imóveis em regime de propriedade horizontal, ou seja, apartamentos em edifícios com vários proprietários (condomínios). Ele cobre os danos causados por incêndios na estrutura do imóvel e nas partes comuns do edifício (telhado, escadas, elevadores, etc.).

Cobertura básica inclui:

Danos por incêndios, explosões ou queda de raios.

Proteção das áreas comuns do condomínio.

Embora a obrigatoriedade se aplique apenas ao seguro de incêndio, muitas vezes as seguradoras oferecem um pacote mais abrangente, conhecido como seguro multirriscos-habitação, que cobre riscos adicionais.

2. Seguro de Vida (Obrigatório em Crédito Habitação)

Se o imóvel for adquirido com financiamento bancário, o seguro de vida para o titular do crédito é obrigatório. Este seguro protege o banco e a família do comprador, cobrindo o saldo em dívida no caso de morte ou invalidez total do mutuário.

Cobertura básica inclui:

Pagamento do montante em dívida ao banco em caso de morte do titular.

Cobertura por invalidez absoluta ou permanente (dependendo da apólice).

Embora o banco exija este seguro, o comprador tem liberdade de contratar o seguro com qualquer seguradora que desejar, não sendo obrigado a contratar diretamente com a instituição bancária.

3. Seguro Multirriscos-Habitação (Opcional, mas Altamente Recomendado)

Embora não seja obrigatório por lei, o seguro multirriscos-habitação é amplamente recomendado, especialmente para imóveis financiados. Ele combina o seguro de incêndio com outras coberturas adicionais que protegem o imóvel e o conteúdo interno contra diversos riscos.

Cobertura adicional pode incluir:

Danos por inundações, tempestades ou terremotos.

Roubo ou vandalismo.

Responsabilidade civil (cobertura de danos causados a terceiros, como inundações que afetem vizinhos).

Por que os Seguros Obrigatórios São Importantes?

Proteção Patrimonial: Garantem a recuperação ou compensação em casos de acidentes ou imprevistos.

Segurança Jurídica: Cumprir os requisitos legais é essencial para evitar penalizações.

Exigência Bancária: Se houver financiamento, os seguros obrigatórios são condição para o contrato de crédito.

Resumo dos Seguros Obrigatórios

Garantir que os seguros estão em dia é fundamental para a tranquilidade e segurança de quem adquire um imóvel em Portugal.

Intermediação de Crédito

A intermediação de crédito é um serviço oferecido por profissionais ou empresas especializadas que atuam como intermediários entre o cliente (particular ou empresa) e as instituições financeiras. O objetivo principal é encontrar as melhores condições de crédito, adequadas às necessidades e ao perfil do cliente, economizando tempo e garantindo acesso a propostas mais vantajosas.

Esse serviço é amplamente utilizado em Portugal, especialmente no setor imobiliário, onde o financiamento habitacional é complexo e envolve múltiplos fatores, como taxas de juro, prazos de pagamento e seguros associados.

Como Funciona?

Análise das Necessidades do Cliente: O intermediário começa por compreender as necessidades e condições financeiras do cliente. Isso inclui avaliar o tipo de crédito desejado, o montante necessário, a capacidade de endividamento e outros detalhes relevantes.

Pesquisa de Soluções no Mercado: Com base no perfil do cliente, o intermediário pesquisa e compara diversas ofertas de crédito disponíveis no mercado, identificando aquelas que melhor se ajustam às necessidades e ao perfil financeiro do cliente.

Apresentação das Propostas: Após a análise, o intermediário apresenta ao cliente as opções de crédito, explicando as condições de cada uma, como taxas de juro, prazo de pagamento, comissões e outros encargos.

Negociação com as Instituições Financeiras: Um dos benefícios de recorrer a um intermediário é que ele pode negociar condições mais vantajosas com os bancos ou entidades financeiras, graças ao conhecimento técnico e à relação estabelecida com essas instituições.

Apoio no Processo de Contratação: Depois de o cliente escolher a proposta mais adequada, o intermediário auxilia no processo de formalização do contrato de crédito, garantindo que todas as etapas sejam realizadas de forma clara e transparente.

Acompanhamento Pós-Contrato: Alguns intermediários também oferecem acompanhamento após a contratação, ajudando o cliente a gerir o crédito ou renegociá-lo caso surjam novas necessidades no futuro.

Vantagens de Usar um Intermediário de Crédito

Acesso a Mais Opções: Os intermediários têm acesso a uma ampla rede de bancos e instituições financeiras, permitindo ao cliente comparar várias propostas em vez de limitar-se a uma única entidade.

Economia de Tempo: O cliente não precisa pesquisar, comparar e negociar diretamente com vários bancos, pois o intermediário faz esse trabalho.

Condições Mais Vantajosas: Devido ao volume de negócios que geram, os intermediários frequentemente conseguem taxas de juro ou condições mais competitivas.

Orientação Especializada: O cliente recebe apoio de especialistas que explicam todos os detalhes do crédito e ajudam a evitar erros.

Regulação e Licenciamento

Em Portugal, os intermediários de crédito são regulados pelo Banco de Portugal, garantindo que os serviços sejam prestados de forma ética e transparente. É obrigatório que os intermediários estejam devidamente registados e licenciados, e eles não podem cobrar qualquer comissão antes de o contrato de crédito ser assinado.

Os honorários dos intermediários podem variar. Em alguns casos, o intermediário recebe uma comissão diretamente da instituição financeira. No entanto, é essencial que o cliente seja informado antecipadamente sobre quaisquer custos ou comissões cobrados.

Recorrer a um intermediário de crédito pode ser uma excelente opção para quem busca orientação e melhores condições na obtenção de financiamento. No entanto, é importante verificar se o profissional ou empresa está devidamente registado junto ao Banco de Portugal, garantindo a segurança e a legalidade do processo.

Quem Pode Ser um Intermediário de Crédito?

A intermediação de crédito oferece diversas vantagens para quem precisa de financiamento em Portugal, seja para comprar um imóvel, consolidar dívidas ou investir. Contar com um intermediário de crédito pode fazer toda a diferença, especialmente ao obter melhores condições e economizar tempo e dinheiro.

Em Portugal, um intermediário de crédito é uma pessoa ou entidade autorizada a atuar como intermediário entre o cliente e as instituições financeiras para facilitar a obtenção de financiamento, como créditos à habitação, pessoais, automóveis, entre outros. Essa atividade é regulamentada pelo Banco de Portugal, garantindo segurança e transparência no processo.

Existem três categorias principais de intermediários de crédito, de acordo com a legislação portuguesa:

1. Intermediário de Crédito Vinculado - Atua em nome de uma ou mais entidades financeiras, com as quais tem contrato exclusivo ou limitado. Só pode apresentar produtos dessas instituições específicas. Exemplo: Representantes de bancos ou seguradoras. 2. Intermediário de Crédito Não Vinculado - Atua de forma independente, podendo apresentar propostas de diversas instituições financeiras. Este modelo oferece mais opções para o cliente, pois o intermediário não está limitado a um conjunto de produtos específicos. 3. Intermediário de Crédito a Título Acessório - Oferece financiamento como complemento à venda de um produto ou serviço. Exemplo: Concessionárias de automóveis que oferecem crédito automóvel.

Para atuar como intermediário de crédito em Portugal, é necessário cumprir uma série de requisitos legais e regulatórios definidos pelo Banco de Portugal:

Requisitos Pessoais e Jurídicos

Empresas ou IndividuaisEmpresas podem atuar como intermediárias, desde que cumpram os requisitos legais. Pessoas individuais também podem exercer a atividade, mas precisam de autorização específica. Inscrição no Banco de PortugalTodos os intermediários devem estar registrados no Banco de Portugal, que regula e supervisiona a atividade. O registo é público e pode ser consultado no site do Banco de Portugal. Requisitos de Idoneidade e CompetênciaDemonstrar idoneidade e formação adequada para atuar na intermediação de crédito. É obrigatório cumprir normas de conduta ética e de proteção ao consumidor. Contrato com Instituições Financeiras (para intermediários vinculados)Os intermediários vinculados devem ter contratos formais com os bancos ou instituições financeiras que representam. Seguro de Responsabilidade CivilTodos os intermediários de crédito são obrigados a possuir um seguro que cubra eventuais responsabilidades associadas à sua atividade.

Exemplos de Intermediários de Crédito em Portugal

CAFPI Portugal

ComparaJá

Doctor Finance

Credibom

HipoGes

Remax Finance

Quer comprar sua casa e precisa de um intermediário de crédito? Click aqui.

Quando Utilizar a Intermediação de Crédito?

Recorrer a um intermediário de crédito pode ser uma excelente solução em diversas situações em que é necessário obter financiamento de forma prática, segura e vantajosa.

Compra de uma Primeira Casa

Comprar uma primeira casa é um dos passos financeiros mais importantes na vida de muitas pessoas. No entanto, o processo pode ser complexo, envolvendo a escolha do crédito habitação mais adequado, a negociação de condições como taxas de juro e prazos, e a análise de todos os custos associados, como seguros e comissões. Um intermediário de crédito pode facilitar todo esse processo, apresentando propostas personalizadas de diferentes bancos, negociando condições mais favoráveis e garantindo que o cliente tome uma decisão bem fundamentada.

Refinanciamento de um Empréstimo Existente

Quando as condições de mercado mudam ou o cliente precisa de ajustar as suas finanças, pode ser interessante renegociar um empréstimo existente. Isso pode incluir reduzir a taxa de juro, alterar o prazo de pagamento ou consolidar várias dívidas num único crédito. O intermediário de crédito pode analisar a situação atual, identificar oportunidades de poupança e gerir o processo de refinanciamento junto aos bancos.

Necessidade de Crédito Pessoal ou Consolidado

Em situações que exigem um crédito pessoal, como financiar estudos, viagens, obras em casa ou despesas inesperadas, o intermediário pode ajudar a encontrar a melhor solução. Para quem já possui várias dívidas, a consolidação de créditos pode ser uma alternativa vantajosa, permitindo juntar todos os pagamentos num único, geralmente com uma taxa de juro mais baixa. O intermediário atua como um facilitador, garantindo que o cliente encontre opções acessíveis e ajustadas à sua realidade financeira.

Dificuldade para Entender as Condições de Crédito ou Negociar com Bancos

As propostas de crédito frequentemente incluem detalhes técnicos, como taxas variáveis, spreads, e comissões, que podem ser difíceis de compreender para quem não tem experiência na área financeira. Além disso, negociar diretamente com os bancos pode ser intimidante ou pouco eficaz sem o conhecimento necessário. O intermediário de crédito atua como um especialista, explicando de forma clara as condições e negociando as melhores opções em nome do cliente.

Utilizar a intermediação de crédito é especialmente útil em momentos importantes, como a compra de uma casa, a reestruturação de dívidas ou a obtenção de financiamento para projetos pessoais. Esse serviço oferece praticidade, acesso a melhores condições e a segurança de estar a tomar decisões financeiras bem informadas. Sempre que decidir recorrer a um intermediário, certifique-se de que este é devidamente registado no Banco de Portugal para garantir um serviço confiável e transparente.

A intermediação de crédito pode ser a chave para conseguir as melhores condições de financiamento de forma prática e segura. Se precisar de mais informações ou ajuda para começar, fale com um especialista.

Principais Bancos em Portugal para Financiamento Habitacional

1. Caixa Geral de Depósitos (CGD)

Perfil do Banco

A Caixa Geral de Depósitos (CGD) é o maior banco público de Portugal e uma das instituições financeiras mais importantes do país. Fundada em 1876, a CGD desempenha um papel estratégico na economia portuguesa, oferecendo serviços financeiros tanto para particulares como para empresas. A sua atuação é marcada pela solidez, confiança e compromisso com o desenvolvimento económico e social de Portugal. Como banco estatal, está presente em todo o território nacional e também em mercados internacionais, sobretudo nos países de língua portuguesa.

No setor imobiliário, a CGD é uma referência, destacando-se pelo financiamento habitacional e pela adaptação às mudanças do mercado, ajudando clientes a concretizar o sonho da casa própria.

Condições de Financiamento Habitacional

A CGD oferece soluções de crédito habitação que atendem a diversas necessidades, com condições que se destacam no mercado:

Percentagem de Financiamento: Até 90% do valor da avaliação ou do preço de compra do imóvel (o menor dos dois).

Prazos de Pagamento: Prazo máximo de 40 anos, limitado pela idade do cliente no final do contrato (não pode ultrapassar os 75 anos).

Taxas de Juro:Taxa Variável: Indexada à Euribor, ajustando-se ao mercado. Taxa Fixa: Garantia de uma prestação estável durante um período definido.

Finalidades: Compra de habitação própria permanente ou secundária. Transferência de crédito de outro banco. Construção ou realização de obras no imóvel.

Documentação Exigida: Identificação pessoal (Cartão de Cidadão ou Passaporte). Comprovativo de rendimentos e encargos financeiros. Contrato de promessa de compra e venda ou escritura do imóvel.

Diferenciais do Crédito Habitação da CGD

Confiança e Solidez:Sendo um banco público, a CGD transmite segurança e credibilidade aos seus clientes, tornando-se uma escolha confiável para investimentos de longo prazo.

Taxas Competitivas:A CGD costuma oferecer condições atrativas no crédito habitação, refletindo o seu papel de apoio à população e ao mercado imobiliário.

Rede Abrangente:Com presença em todo o território nacional, facilita o acesso dos clientes aos seus serviços. Além disso, oferece plataformas digitais para simulações e acompanhamento do financiamento.

Serviços Complementares:Inclui seguros associados ao crédito, como seguro de vida e multirriscos, garantindo mais proteção para os clientes.

Apoio Personalizado:A CGD disponibiliza consultores especializados que ajudam a encontrar a melhor solução para o perfil financeiro de cada cliente.

Apoio a Estrangeiros e Não Residentes:Oferece condições específicas para não residentes que desejam investir no mercado imobiliário em Portugal.

Se deseja simular um crédito habitação ou saber mais detalhes sobre como contratar, posso ajudar!

2. Millennium BCP

Perfil do Banco

O Millennium BCP (Banco Comercial Português) é uma das principais instituições financeiras privadas de Portugal. Fundado em 1985, o banco tornou-se uma referência no setor bancário nacional e internacional, com forte presença em países de língua portuguesa, como Angola e Moçambique, além de operações na Europa.

Com uma abordagem orientada para a inovação e proximidade ao cliente, o Millennium BCP destaca-se pelo investimento em soluções digitais, mantendo um compromisso sólido com a qualidade dos serviços oferecidos. No mercado imobiliário, é uma das principais opções para quem busca financiamento para aquisição ou construção de imóveis em Portugal.

Condições de Financiamento Habitacional

O Millennium BCP oferece condições flexíveis e atrativas para crédito habitação, adaptando-se às necessidades dos seus clientes:

Percentagem de Financiamento: Financia até 90% do valor da avaliação ou do preço de compra do imóvel, para habitação própria permanente. Para outros fins, como habitação secundária ou arrendamento, o financiamento pode ser mais limitado.

Prazos de Pagamento:Prazos que podem chegar a 40 anos, dependendo da idade do cliente (o contrato deve terminar antes de o cliente completar 75 anos).

Taxas de Juro:Taxa Variável: Associada à Euribor, ajustando-se às condições de mercado. Taxa Mista: Combina estabilidade inicial com flexibilidade futura (taxa fixa por um período inicial e variável depois). Taxa Fixa: Garante uma prestação estável ao longo de um período definido.

Finalidades: Compra de habitação própria permanente ou secundária. Transferência de crédito de outros bancos. Construção ou obras em imóveis.

Documentação Necessária: Identificação (Cartão de Cidadão ou Passaporte). Prova de rendimentos (recibos de vencimento, declaração de IRS). Contrato de promessa de compra e venda ou documentação relativa ao imóvel.

Diferenciais do Crédito Habitação do Millennium BCP

Flexibilidade nas Soluções: Permite ajustar o crédito às necessidades do cliente, com opções de taxa fixa, variável ou mista.

Serviços Digitais Avançados: Plataforma online e app intuitiva que facilita simulações, acompanhamento do crédito e gestão financeira.

Apoio Personalizado: Consultores especializados disponíveis para ajudar a encontrar a melhor solução para o cliente, tanto presencialmente como remotamente.

Seguros Associados: Oferece seguros essenciais ao crédito, como seguro de vida e multirriscos, com condições competitivas.

Condições para Não Residentes: Facilita o financiamento para estrangeiros e não residentes que desejam investir no mercado imobiliário português.

Promoções Periódicas: Regularmente, o Millennium BCP apresenta campanhas com condições especiais, como redução de spreads e custos associados ao crédito.

Se estiver interessado em uma simulação ou deseja explorar mais detalhes sobre o financiamento habitacional do Millennium BCP, estou à disposição para ajudar!

3. Novo Banco

Perfil do Banco

O Novo Banco é uma instituição financeira portuguesa criada em 2014, após a resolução do Banco Espírito Santo (BES). Desde então, tornou-se uma peça-chave no sistema bancário de Portugal, com foco em oferecer soluções modernas, flexíveis e orientadas às necessidades de particulares e empresas.

O Novo Banco destaca-se pelo seu compromisso com a recuperação econômica, pela solidez dos seus serviços e pela forte presença em áreas como financiamento habitacional, apoio ao empreendedorismo e inovação digital. No mercado imobiliário, posiciona-se como uma opção competitiva para quem busca financiar a compra ou construção de imóveis.

Condições de Financiamento Habitacional

O Novo Banco oferece crédito habitação com condições competitivas e ajustadas às diferentes necessidades dos clientes:

Percentagem de Financiamento: Financia até 90% do valor da avaliação ou do preço de compra do imóvel (o menor entre os dois) para habitação própria permanente. Para outros fins (habitação secundária ou investimento), o financiamento pode variar.

Prazos de Pagamento: Prazos até 40 anos, dependendo da idade do cliente, com o limite de término antes de completar 75 anos.

Taxas de Juro:Taxa Variável: Indexada à Euribor, com spreads competitivos. Taxa Fixa: Garantia de uma prestação estável durante um período determinado. Taxa Mista: Combinação de uma taxa fixa inicial e variável posteriormente.

Finalidades: Compra de habitação própria permanente, secundária ou para arrendamento. Transferência de crédito habitação de outros bancos. Construção de imóveis ou realização de obras.

Documentação Necessária: Documentos de identificação (Cartão de Cidadão ou Passaporte). Comprovativo de rendimentos (declaração de IRS, recibos de vencimento). Contrato de promessa de compra e venda ou documentação do imóvel.

Diferenciais do Crédito Habitação do Novo Banco

Flexibilidade de Soluções: Oferece opções de financiamento personalizadas, adaptadas ao perfil e necessidades do cliente.

Apoio a Não Residentes: Condições especiais para estrangeiros e não residentes que desejam investir em imóveis em Portugal.

Consultoria Especializada: Acompanhamento personalizado por consultores experientes que ajudam a identificar a melhor solução de crédito.

Seguros Complementares: Inclui seguros como vida e multirriscos com opções competitivas, garantindo mais proteção ao cliente.

Iniciativas Digitais: Plataforma digital moderna que permite realizar simulações, acompanhar o processo de financiamento e gerir contas de forma prática.

Condições Promocionais Periódicas: Campanhas com spreads reduzidos e vantagens adicionais, especialmente em períodos específicos ou para determinados perfis de clientes.

Se precisar de mais informações ou de uma simulação detalhada sobre o crédito habitação do Novo Banco,posso ajudar!

4. Santander Portugal

Perfil do Banco

O Santander Portugal é um dos principais bancos privados do país, pertencente ao grupo global Santander, com sede na Espanha. Atuando em Portugal desde 1988, o banco consolidou-se como uma referência em serviços financeiros, oferecendo soluções completas e inovadoras para particulares, empresas e investidores.

A forte presença digital e a ampla rede de agências são marcas do Santander Portugal, que combina proximidade com os clientes e um portfólio competitivo. No mercado imobiliário, o banco é conhecido por disponibilizar crédito habitação com condições atrativas e flexíveis, adaptadas às diversas necessidades dos clientes.

Condições de Financiamento Habitacional

O Santander Portugal oferece várias soluções de crédito habitação com condições ajustáveis ao perfil do cliente:

Percentagem de Financiamento: Financia até 90% do valor de avaliação ou do preço de compra do imóvel, para habitação própria permanente. Em imóveis para outros fins, o financiamento pode ser mais limitado (geralmente até 80%).

Prazos de Pagamento:Prazo máximo de até 40 anos, desde que o cliente não ultrapasse 75 anos ao final do contrato.

Taxas de Juro:Taxa Variável: Indexada à Euribor, com spreads competitivos. Taxa Fixa: Prestação estável por um período definido (ideal para quem busca previsibilidade). Taxa Mista: Combina estabilidade inicial com flexibilidade futura (taxa fixa nos primeiros anos e variável posteriormente).

Finalidades: Compra de habitação própria permanente ou secundária. Transferência de crédito de outro banco. Construção de imóveis ou realização de obras.

Documentação Necessária: Identificação (Cartão de Cidadão ou Passaporte). Prova de rendimentos (declaração de IRS, recibos de vencimento). Documentação do imóvel (contrato de promessa de compra e venda, escritura ou planta, em caso de construção).

Diferenciais do Crédito Habitação do Santander Portugal

Campanhas de Spreads Reduzidos: Regularmente, o banco lança campanhas promocionais que oferecem spreads mais baixos, especialmente para clientes com outros produtos Santander, como contas ordenado ou seguros.

Seguros em Condições Competitivas: Oferece pacotes completos de seguros (vida e multirriscos), integrados ao financiamento com descontos para clientes fidelizados.

Benefícios para Não Residentes: Condições específicas para estrangeiros e não residentes que desejam adquirir imóveis em Portugal, facilitando o processo de financiamento.

Plataforma Digital Avançada: Ferramentas online intuitivas para simulação, acompanhamento do crédito e gestão financeira.

Apoio Personalizado: Consultores especializados oferecem atendimento personalizado para ajudar os clientes a encontrar a melhor solução para o seu perfil.

Soluções Inovadoras: Flexibilidade para combinar diferentes tipos de taxa (fixa, variável ou mista) e ajustar o prazo e as condições conforme a evolução da vida financeira do cliente.

Saiba como posso te ajudar, click aqui.

5. Bankinter

Perfil do Banco

O Bankinter é um banco de origem espanhola que começou a operar em Portugal em 2016, após a aquisição de parte da operação do Barclays no país. Desde então, tem crescido significativamente no mercado português, destacando-se pela sua abordagem inovadora, atendimento personalizado e soluções financeiras competitivas.

O Bankinter foca em oferecer produtos e serviços adaptados às necessidades dos clientes, com uma forte aposta na tecnologia e na digitalização. No segmento imobiliário, é reconhecido por condições atrativas de crédito habitação, especialmente com taxas de juro competitivas e flexibilidade no financiamento.

Condições de Financiamento Habitacional

O Bankinter disponibiliza crédito habitação com condições adaptáveis para diferentes perfis e necessidades:

Percentagem de Financiamento: Financia até 90% do valor de avaliação ou do preço de compra do imóvel (o menor entre os dois) para habitação própria permanente. Para habitação secundária ou investimento, a percentagem de financiamento pode ser inferior.

Prazos de Pagamento: Prazo máximo de até 40 anos, desde que o contrato termine antes de o cliente completar 75 anos.

Taxas de Juro:Taxa Variável: Associada à Euribor, com spreads competitivos. Taxa Fixa: Garantia de uma prestação estável durante um período inicial (geralmente até 30 anos). Taxa Mista: Combina uma taxa fixa inicial com uma variável depois de um determinado período.

Finalidades: Aquisição de habitação própria permanente ou secundária. Transferência de crédito habitação de outros bancos. Construção de imóveis ou realização de obras.

Documentação Necessária: Identificação pessoal (Cartão de Cidadão ou Passaporte). Comprovativos de rendimentos (declaração de IRS e recibos de vencimento). Documentação do imóvel (contrato de promessa de compra e venda ou escritura).

Diferenciais do Crédito Habitação do Bankinter

Taxas de Juro Altamente Competitivas: O Bankinter é conhecido por oferecer uma das taxas fixas mais baixas do mercado, sendo uma escolha popular entre quem procura estabilidade nos pagamentos.

Flexibilidade nas Soluções: Possibilidade de combinar diferentes tipos de taxas (fixa, variável e mista) e ajustar os prazos ao longo do contrato.

Apoio a Não Residentes: Condições vantajosas para estrangeiros ou não residentes que desejam investir no mercado imobiliário em Portugal.

Serviços Personalizados: Consultores especializados ajudam a estruturar o financiamento com base no perfil do cliente, garantindo um processo simples e transparente.

Soluções Digitais Avançadas: Ferramentas digitais para simular crédito habitação, acompanhar o processo e gerir financiamentos de forma prática.

Campanhas Atrativas: Promoções regulares com condições especiais, como redução de spreads e custos associados.

Saiba como posso te ajudar, click aqui.

6. Montepio Geral

Perfil do Banco

O Montepio Geral é uma das instituições financeiras mais antigas de Portugal, fundada em 1840. Com forte ligação à economia social, o banco é conhecido por apoiar famílias, pequenas e médias empresas, e projetos de impacto social. Além de serviços financeiros, o Montepio tem uma missão centrada na solidariedade e no desenvolvimento sustentável.

No segmento de crédito habitação, o Montepio Geral é uma escolha confiável, oferecendo condições competitivas e um serviço próximo, orientado para ajudar os clientes a concretizarem o sonho da casa própria.

Condições de Financiamento Habitacional

O Montepio Geral disponibiliza diversas opções de crédito habitação com condições adaptáveis ao perfil e objetivos dos clientes:

Percentagem de Financiamento: Financia até 90% do valor de avaliação ou do preço de compra do imóvel (o menor entre os dois) para habitação própria permanente. Percentagens mais baixas para habitação secundária ou imóveis destinados a investimento.

Prazos de Pagamento: Prazos até 40 anos, dependendo da idade do cliente (o contrato deve terminar antes dos 75 anos).

Taxas de Juro:Taxa Variável: Indexada à Euribor, com spreads ajustados ao perfil do cliente. Taxa Fixa: Prestação estável durante um período inicial, proporcionando previsibilidade nos pagamentos. Taxa Mista: Combina a segurança da taxa fixa nos primeiros anos com a flexibilidade da taxa variável no período subsequente.

Finalidades: Compra de habitação própria permanente ou secundária. Transferência de crédito habitação de outros bancos. Construção de imóveis ou realização de obras.

Documentação Necessária: Identificação pessoal (Cartão de Cidadão ou Passaporte). Prova de rendimentos (recibos de vencimento, declaração de IRS). Documentos do imóvel (contrato de promessa de compra e venda, planta, ou escritura).

Diferenciais do Crédito Habitação do Montepio Geral

Ligação à Economia Social: Como instituição mutualista, o Montepio apresenta um compromisso com valores de proximidade e solidariedade, oferecendo soluções adaptadas às necessidades reais das famílias.

Taxas Competitivas: O banco trabalha com spreads ajustados ao perfil financeiro do cliente, mantendo condições atrativas no mercado de crédito habitação.

Consultoria Personalizada: Atendimento próximo e personalizado para ajudar os clientes a encontrar a melhor solução de financiamento para o seu perfil.

Apoio a Não Residentes: Disponibiliza condições específicas para estrangeiros ou não residentes interessados em adquirir imóveis em Portugal.

Produtos Complementares: Oferece pacotes de seguros de vida e multirriscos com condições vantajosas para maior proteção durante o financiamento.

Foco na Sustentabilidade: Apoio a projetos habitacionais que promovem eficiência energética e práticas sustentáveis, com condições diferenciadas.

Se precisar de mais informações sobre o crédito habitação do Montepio Geral ou deseja simular um financiamento, posso ajudar!

Processo de Compra e suas Etapas

1. Escolha do Imóvel

A escolha do imóvel é o primeiro e mais importante passo. Aqui, você deve considerar:

Localização: Lisboa possui diferentes bairros com características próprias, como Alfama (histórico), Parque das Nações (moderno) ou Campo de Ourique (residencial).

Orçamento: Defina o valor máximo que está disposto a gastar, considerando que além do preço do imóvel, há custos adicionais como impostos e escritura.

Necessidades: Avalie o tamanho, número de quartos, proximidade a serviços e condições do imóvel (novo ou usado).

Visitas: Marque visitas aos imóveis e, se possível, leve um profissional para avaliar questões estruturais.

2. Simulação do Crédito

Antes de formalizar a compra, é fundamental realizar uma simulação do crédito habitacional.

Objetivo: Entender qual será o valor das prestações mensais e se elas estão dentro da sua capacidade financeira.

Simuladores Online: Muitos bancos e intermediários de crédito oferecem ferramentas para calcular valores aproximados.

Documentação Necessária:Comprovativos de rendimentos. Informações sobre o imóvel desejado. Histórico financeiro.

Dica: Trabalhar com um intermediário de crédito pode ajudar a encontrar as melhores condições de financiamento disponíveis.

3. Proposta de Compra

Após escolher o imóvel, você deve apresentar uma proposta formal ao proprietário ou à imobiliária.

Contrato de Promessa de Compra e Venda (CPCV):Documento que formaliza o compromisso entre comprador e vendedor. Geralmente, inclui um sinal (10%-20% do valor do imóvel), que será abatido do preço final.

Negociação: É comum negociar o preço ou condições antes de assinar o CPCV.

Validade: O contrato geralmente é válido até a conclusão da escritura.

4. Preparação da Documentação

A documentação é essencial para que o banco analise o pedido de crédito e para finalizar a compra.

Documentos do Comprador:Identificação (Cartão de Cidadão ou Passaporte). Comprovativos de rendimentos (IRS, recibos de vencimento). Extratos bancários.

Documentos do Imóvel:Caderneta Predial. Certidão do Registo Predial. Licença de Habitação. Certificado Energético.

Dica: Consulte um advogado ou solicitador para verificar a legalidade dos documentos.

5. Aprovação do Crédito

Após submeter a documentação ao banco, será realizada uma análise detalhada.

Análise Financeira: O banco verifica sua capacidade de pagamento e histórico de crédito.

Avaliação do Imóvel: O banco solicita uma avaliação profissional para determinar o valor real do imóvel.

Aprovação Final: Se tudo estiver de acordo, o banco emite uma aprovação do crédito e elabora o contrato de financiamento.

Prazo: O processo pode levar entre 2 a 6 semanas, dependendo do banco e da complexidade do caso.

6. Assinatura da Escritura

A escritura é o momento em que a compra se formaliza e o imóvel passa a ser propriedade do comprador.

Local: Normalmente feita em um cartório ou conservatória.

Presentes:Comprador e vendedor (ou seus representantes). Representante do banco, caso haja financiamento. Custos:Imposto Municipal sobre Transmissões (IMT). Imposto de Selo. Taxas notariais e de registo. Conclusão: Após a assinatura, o comprador recebe as chaves do imóvel, e o registo da propriedade é atualizado.

A compra de uma casa é um processo complexo, mas com organização e auxílio profissional, pode ser simplificada. Planeje-se, escolha parceiros de confiança e aproveite as vantagens disponíveis, como financiamentos específicos para jovens ou primeira habitação. A compra de uma casa em Lisboa também requer planejamento financeiro, atenção à documentação e apoio de profissionais especializados. É recomendável:

Fazer simulações de crédito antes de comprometer-se.

Consultar um intermediário de crédito para encontrar as melhores condições.

Trabalhar com um advogado ou solicitador para garantir que todos os documentos e procedimentos estejam em conformidade legal.

Este processo, embora burocrático, é um caminho seguro para adquirir um imóvel em Lisboa e aproveitar tudo o que a cidade oferece, se precisa de ajuda com isso click aqui para que possamnos te ajudar.

Se precisa de ajuda com isso click aqui para que possamos te ajudar!

Segue e compartilha

Últimos posts