Mais-Valias na Venda de Imóveis em Portugal: O Guia Completo para 2026

Compreendendo as Mais-Valias Imobiliárias

A venda de um imóvel em Portugal, seja ele a sua Habitação Própria Permanente (HPP) ou uma segunda habitação, pode gerar um ganho patrimonial que, para efeitos fiscais, é denominado Mais-Valia. Este é, em termos simples, o lucro obtido com a transação, ou seja, a diferença positiva entre o valor de venda (Valor de Realização) e o valor pelo qual o imóvel foi adquirido (Valor de Aquisição), após as devidas correções e deduções.

Com o dinamismo do mercado imobiliário e as constantes alterações legislativas, nomeadamente as introduzidas pelos Orçamentos de Estado e pacotes de medidas para a habitação, torna-se fundamental que proprietários e investidores compreendam as regras em vigor. Este guia completo visa esclarecer todos os aspetos das mais-valias imobiliárias para o ano de 2026, focando nas novidades legislativas, no cálculo e nas isenções que podem significar uma poupança fiscal significativa.

1. Quem Paga e Como é Tributada a Mais-Valia em 2026

A tributação das mais-valias imobiliárias em Portugal depende, essencialmente, da sua residência fiscal e da natureza do imóvel vendido.

1.1. Residentes Fiscais em Portugal

Para os contribuintes considerados residentes fiscais em Portugal, a regra geral de tributação é o englobamento obrigatório da mais-valia no seu rendimento total, para efeitos de Imposto sobre o Rendimento de Pessoas Singulares (IRS).

Contudo, existe um benefício fiscal crucial: apenas 50% do valor da mais-valia apurada é sujeito a tributação. Este valor parcial é somado aos restantes rendimentos do contribuinte (salários, rendas, etc.) e tributado de acordo com as taxas progressivas de IRS, que podem variar entre os 14,5% e os 48% (taxas de 2025, sujeitas a atualização).

Exemplo de Englobamento: Se a mais-valia apurada for de 50.000€, apenas 25.000€ serão englobados e sujeitos a IRS.

1.2. Não Residentes Fiscais

A situação dos não residentes fiscais tem sido alvo de controvérsia e alterações. Historicamente, os não residentes eram tributados sobre a totalidade (100%) da mais-valia, a uma taxa especial. No entanto, devido a decisões do Tribunal de Justiça da União Europeia (TJUE), que consideraram esta diferença discriminatória em relação aos residentes, a lei foi alterada para permitir que os não residentes, residentes na União Europeia ou no Espaço Económico Europeu (EEE) com acordo de troca de informações, possam optar pelo englobamento, sendo tributados apenas sobre 50% da mais-valia, tal como os residentes.

Para 2026, esta opção de englobamento mantém-se como a regra mais favorável para os não residentes da UE/EEE, sendo fundamental analisar a legislação específica para não residentes de outras jurisdições.

2. O Cálculo da Mais-Valia: A Fórmula Essencial

O cálculo da mais-valia (MV) é determinado pela seguinte fórmula base, conforme o Código do IRS (CIRS):

Fórmula da Mais-Valia:

Mais-Valia = Valor de Realização

– (Valor de Aquisição × Coeficiente de Desvalorização da Moeda)

– Encargos com a Transação e Valorização

2.1. Valor de Realização (Venda)

Corresponde ao valor pelo qual o imóvel foi vendido. Se o valor de venda declarado for inferior ao Valor Patrimonial Tributário (VPT) do imóvel, a Autoridade Tributária e Aduaneira (AT) pode considerar o VPT como o valor de realização para efeitos de cálculo.

2.2. Valor de Aquisição (Compra)

É o valor pelo qual o imóvel foi comprado. Se o imóvel tiver sido adquirido antes de 1989, está isento de mais-valias (ver secção 4). Se a aquisição foi por herança ou doação, o valor de aquisição é, em regra, o Valor Patrimonial Tributário (VPT) à data da transmissão (óbito ou doação).

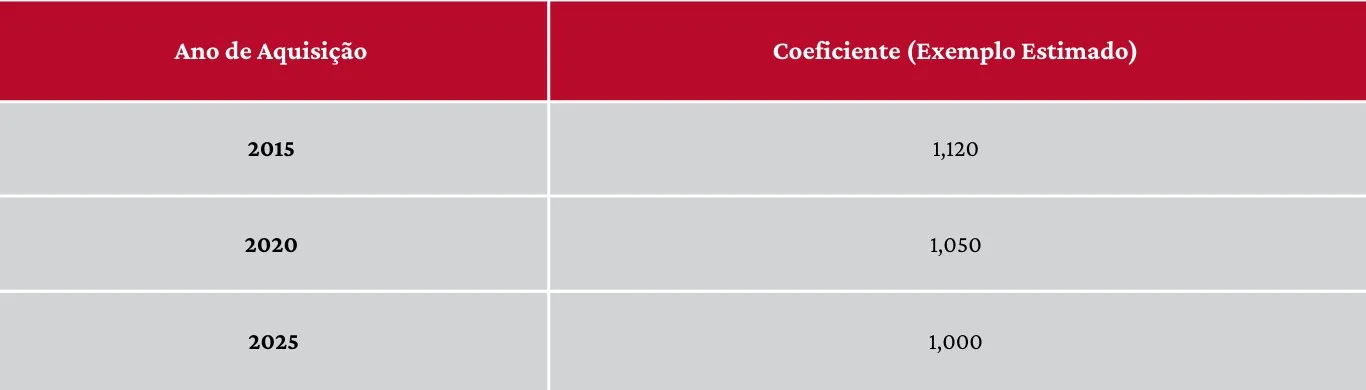

2.3. Coeficiente de Desvalorização da Moeda

Este coeficiente é um fator de correção monetária que visa mitigar o efeito da inflação, ajustando o valor de aquisição para o valor atual. A AT publica anualmente uma tabela com estes coeficientes.

Nota: Os coeficientes de 2026 são publicados no final do ano anterior ou início do ano de tributação. Os valores acima são meramente ilustrativos para o cálculo.

A tabela atual de coeficientes de desvalorização da moeda aplicáveis para efeito de atualização do valor de aquisição em mais-valias é a constante da Portaria n.º 382/2025/1, publicada em Diário da República a 11 de novembro de 2025. Esta tabela serve, até nova portaria, como referência para mais-valias de imóveis alienados em 2025/2026

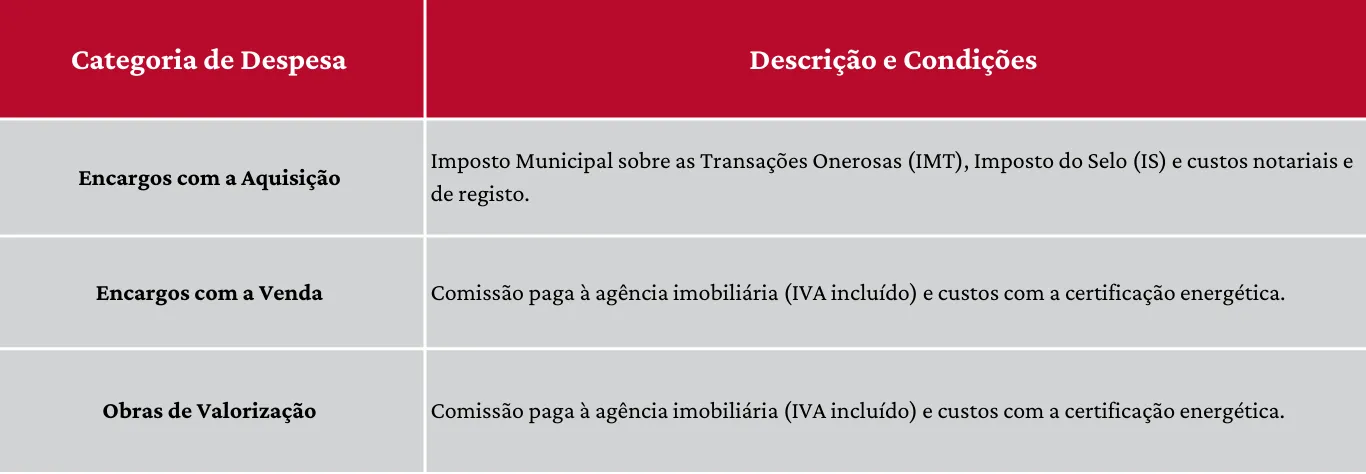

2.4. Encargos e Despesas Dedutíveis

Para reduzir a mais-valia e, consequentemente, o imposto a pagar, o contribuinte pode deduzir os seguintes encargos, desde que devidamente comprovados com faturas e recibos:

3. As Novas Regras e Alterações para 2025 e 2026

O panorama fiscal das mais-valias tem sido marcado por um esforço legislativo para aumentar a oferta de habitação. As principais alterações com impacto em 2025 e 2026 são:

3.1. Isenção por Reinvestimento em Habitação a Valores Moderados (Novidade 2026)

Uma das medidas mais relevantes do Pacote Fiscal para a Habitação aprovado em janeiro de 2026 é a isenção de tributação das mais-valias para os contribuintes que reinvestirem o valor da venda num imóvel destinado a Habitação a Valores Moderados.

Condição: O imóvel de reinvestimento deve ser destinado a arrendamento com rendas 20% inferiores à mediana do concelho, ou a venda com preço que não exceda o limite de 648.000€ (sujeito a confirmação dos limites finais).

Prazo: O reinvestimento deve ocorrer no período de cinco anos após a venda.

Objetivo: Incentivar a colocação de imóveis no mercado de arrendamento e venda a preços mais acessíveis.

3.2. Redução do Prazo de Domicílio Fiscal para HPP (Decreto-Lei n.º 57/2024)

O requisito de tempo para que um imóvel seja considerado Habitação Própria Permanente (HPP) para efeitos de isenção de mais-valias foi ajustado. O Decreto-Lei n.º 57/2024 reduziu o prazo de 24 meses para 12 meses de domicílio fiscal no imóvel, em certas situações, facilitando o acesso à isenção por reinvestimento para quem se mudou mais recentemente.

3.3. Fim da Isenção Extraordinária para Amortização de Crédito (2025)

A medida extraordinária introduzida pela Lei do "Mais Habitação", que permitia a isenção de mais-valias na venda de terrenos para construção ou segundas habitações, desde que o valor fosse usado para amortizar crédito habitação, terminou a 31 de dezembro de 2024. Para vendas realizadas em 2025 e 2026, esta isenção já não se aplica, regressando-se à regra geral de tributação para estes tipos de imóveis.

4. Isenções de Mais-Valias Existentes

Além das novidades de 2026, existem três grandes pilares de isenção que se mantêm e que são cruciais para o planeamento fiscal.

4.1. Isenção por Reinvestimento em Habitação Própria Permanente (HPP)

Esta é a isenção mais comum e aplica-se à venda da sua HPP, desde que o valor de realização (total ou parcial) seja reinvestido na aquisição, construção, ampliação ou melhoramento de outra HPP.

Nota: O imóvel de reinvestimento deve ser afeto a HPP no prazo de 6 meses após o termo do prazo de 36 meses.

4.2. Isenção para Maiores de 65 Anos ou Reformados

Os contribuintes com idade igual ou superior a 65 anos, ou reformados, podem beneficiar de isenção total ou parcial das mais-valias na venda da sua HPP, mesmo que não comprem outra casa.

Condição: Reinvestir o valor da venda (total ou parcial) na aquisição de um contrato de seguro financeiro do ramo vida, adesão a fundo de pensões aberto ou contribuição para o regime público de capitalização, desde que os rendimentos sejam pagos sob a forma de rendas periódicas.

Prazo: O reinvestimento deve ser efetuado no prazo de seis meses a contar da data da venda.

4.3. Isenção para Imóveis Adquiridos Antes de 1989

Os imóveis adquiridos antes de 1 de janeiro de 1989 estão totalmente isentos de tributação de mais-valias. Esta data marca a entrada em vigor do Código do IRS, que introduziu a tributação dos ganhos imobiliários.

5. Exemplo Prático de Cálculo de Mais-Valia (2026)

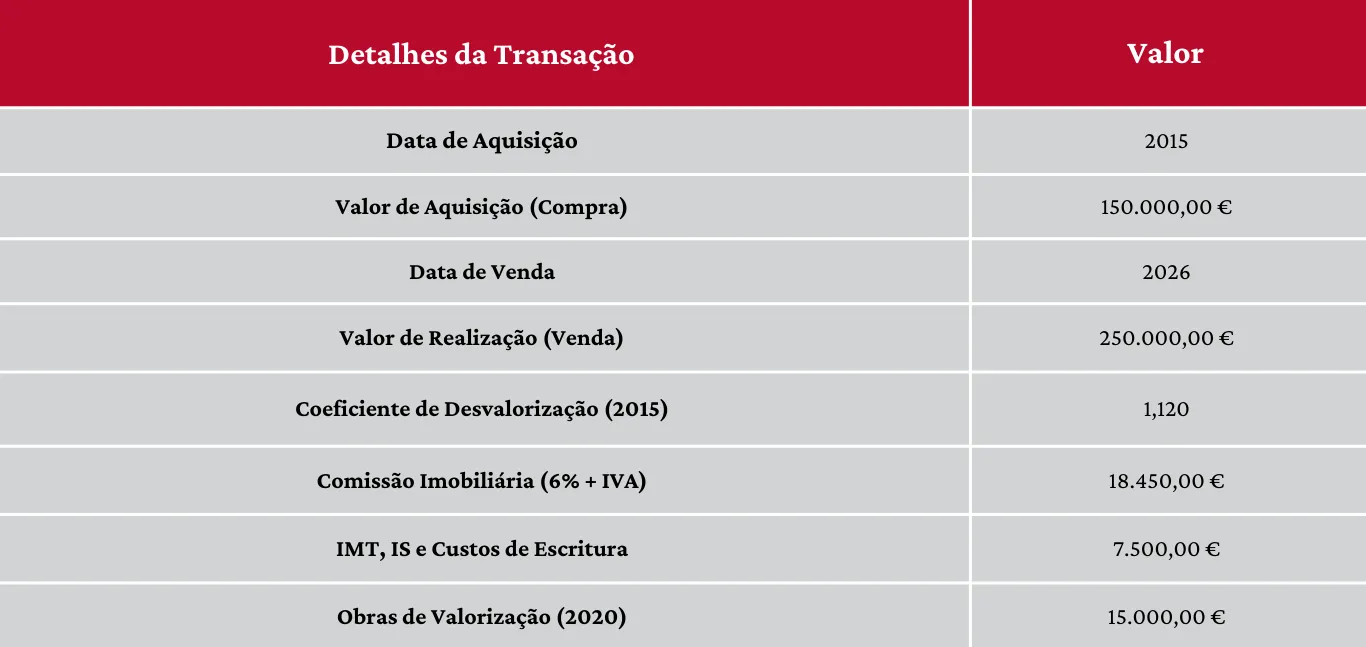

Para ilustrar o processo, consideremos o caso de um residente fiscal em Portugal que vendeu a sua segunda habitação em 2026.

Passo 1: Cálculo do Valor de Aquisição Corrigido

Valor de Aquisição Corrigido = 150.000,00 € X Coeficientes de Desvalorização 1,120 = 168.000,00 €

Passo 2: Cálculo dos Encargos Dedutíveis

Encargos Dedutíveis = 18.450,00 € (Comissão) + 7.500,00 € (Aquisição) + 15.000,00 € (Obras) = 40.950,00 €

Passo 3: Cálculo da Mais-Valia Bruta

Mais-Valia Bruta = 250.000,00 € - 168.000,00 € - 40.950,00 € = 41.050,00 €

Passo 4: Cálculo do Valor Tributável (50% da Mais-Valia)

Valor Tributável = 41.050,00 € X 50% = 20.525,00 €

O valor de 20.525,00 € será englobado nos restantes rendimentos do contribuinte e tributado à taxa marginal de IRS aplicável.

Planeamento Fiscal é a Chave

As mais-valias imobiliárias em Portugal continuam a ser um tema complexo, mas com regras claras e benefícios fiscais significativos, especialmente para quem vende a sua Habitação Própria Permanente ou adere aos novos regimes de habitação a valores moderados.

O ano de 2026 traz consigo um foco renovado no incentivo ao mercado de arrendamento acessível, através da nova isenção por reinvestimento. É fundamental que, antes de qualquer transação, o proprietário consulte um especialista fiscal ou um contabilista certificado para garantir que todos os requisitos legais são cumpridos e que o cálculo é feito de forma otimizada, aproveitando todas as deduções e isenções a que tem direito. O planeamento atempado é o melhor caminho para maximizar o seu lucro e evitar surpresas com o Fisco.

Artigos Relacionados

Segue e compartilha

Últimos posts