Vender ou Esperar? Saiba se Este é o Momento Certo para Colocar o Seu Imóvel à Venda em Portugal

O Dilema do Proprietário e a Arte do Timing Imobiliário

A posse de um imóvel em Portugal representa mais do que um ativo financeiro; é, muitas vezes, um investimento de vida, carregado de memórias e expectativas. Quando chega o momento de considerar a venda, o proprietário depara-se com uma questão fundamental: Vender agora, aproveitando as condições atuais, ou esperar por uma potencial valorização futura?

Esta decisão não pode ser tomada com base em palpites ou emoções. Exige uma análise fria e rigorosa dos indicadores de mercado, uma compreensão profunda dos custos de manutenção e uma avaliação realista do potencial de rendimento alternativo. No dinâmico e por vezes volátil mercado imobiliário português, o timing é tudo.

Este guia, elaborado por especialistas é o seu mapa para navegar nesta complexidade. Vamos desconstruir os fatores que determinam o momento ideal de venda, fornecendo-lhe as ferramentas para calcular o valor real do seu imóvel em Portugal e transformar a incerteza em estratégia.

I: A Análise Macroeconómica – Indicadores de Alta e Baixa do Mercado Português

O mercado imobiliário é um reflexo da saúde económica de um país. Antes de olhar para o seu imóvel, é imperativo compreender o contexto macroeconómico que o envolve.

1. O Termómetro do Mercado: O Índice de Preços da Habitação (IPHab)

O IPHab, divulgado trimestralmente pelo Instituto Nacional de Estatística (INE), é o indicador mais crucial. Ele mede a variação dos preços das habitações transacionadas em Portugal, dividindo-se em Habitações Existentes (Usadas) e Habitações Novas.

1.1. Interpretação do IPHab

Crescimento Acelerado (Alta): Um aumento significativo e sustentado do IPHab indica um mercado de vendedores. A procura supera a oferta, permitindo que os proprietários pratiquem preços mais altos. Se o seu objetivo é maximizar o lucro, este é um sinal de que o momento é favorável.

Desaceleração ou Queda (Baixa): Uma diminuição no ritmo de crescimento ou uma queda nos preços sugere um mercado de compradores. A oferta pode estar a aumentar, ou a procura a diminuir (muitas vezes devido a fatores externos, como o aumento das taxas de juro). Neste cenário, esperar pode ser arriscado, a menos que haja um fator de valorização iminente.

1.2. Tendências Atuais (2024/2025) e Projeções

O mercado português tem demonstrado uma resiliência notável, mas com sinais de moderação.

Conclusão: A tendência atual aponta para um mercado que está a sair de um período de euforia para uma fase de maturidade e estabilização. Vender agora capitaliza o crescimento recente, enquanto esperar exige uma aposta na descida das taxas de juro e no consequente aumento da procura.

2. O Impacto das Taxas de Juro e do Crédito à Habitação

As taxas de juro são o motor do mercado imobiliário. A sua evolução afeta diretamente a capacidade de endividamento e o poder de compra dos potenciais compradores.

Taxas Altas: Reduzem o montante que os bancos estão dispostos a emprestar e aumentam o custo mensal do crédito. Isto exclui uma fatia de compradores do mercado, diminuindo a procura e pressionando os preços para baixo.

Taxas Baixas: Aumentam o poder de compra e a procura, impulsionando os preços.

Estratégia: Se as taxas de juro estiverem no pico ou a subir, vender agora pode ser a melhor opção antes que a procura caia ainda mais. Se as taxas estiverem a descer, esperar pode ser justificado, pois a descida irá atrair mais compradores.

3. O Fator Demográfico e a Imigração

Portugal tem-se afirmado como um destino de eleição para investimento e residência.

Imigração Qualificada: A chegada de profissionais, reformados e investidores estrangeiros (apesar das alterações nos regimes como o Visto Gold e o RNH) continua a injetar capital e a manter a procura alta em centros urbanos e zonas costeiras.

Procura Interna: A dificuldade de acesso à habitação por parte dos jovens e da classe média portuguesa é um fator de pressão. As políticas públicas (ex: Mais Habitação) podem influenciar a oferta e a procura, mas os seus efeitos são lentos.

4. O Papel da Construção Nova vs. Usada

A diferença de preços e liquidez entre o mercado de construção nova e o de habitações existentes é um indicador de timing.

Construção Nova em Alta: Se os preços da construção nova estiverem a subir rapidamente, isso cria um "efeito de arrasto" no mercado de usados, pois os compradores procuram alternativas mais acessíveis.

Liquidez da Habitação Usada: A habitação usada tende a ser mais líquida (vende-se mais rapidamente) em momentos de incerteza, pois os compradores preferem imóveis prontos a habitar e com preços mais negociáveis.

II: Os Custos Ocultos de Manter o Imóvel Parado (O Custo de Esperar)

A decisão de esperar por uma valorização deve ser confrontada com os custos reais de manter o imóvel no seu património. Estes custos, muitas vezes subestimados, podem anular o lucro esperado.

1. Impostos Anuais: O Peso do IMI e AIMI

1.1. Interpretação do IPHab

O IMI é o imposto anual mais significativo. É calculado sobre o Valor Patrimonial Tributário (VPT) do imóvel.

Taxas: Variam entre 0,3% e 0,45% para prédios urbanos avaliados após 2004.

Impacto: Se o seu imóvel tem um VPT de €250.000 e a taxa municipal é de 0,35%, o custo anual é de €875. Em 5 anos de espera, são €4.375, um valor que tem de ser superado pela valorização.

1.2. Adicional ao Imposto Municipal sobre Imóveis (AIMI)

Aplica-se a proprietários com um conjunto de imóveis cujo VPT total exceda €600.000. As taxas variam entre 0,7% e 1,5%.

Atenção: Se o seu imóvel o coloca acima deste limiar, o custo de esperar é ainda maior.

2. Despesas Fixas e Variáveis

Mesmo desocupado, o imóvel gera despesas.

Condomínio: Essencial para a manutenção das áreas comuns.

Seguros: O seguro multirriscos habitação é obrigatório para imóveis com crédito e fundamental para proteger o seu ativo.

Serviços Essenciais: Custos mínimos de eletricidade, água e gás (mesmo que baixos) para evitar problemas de humidade ou avarias.

3. O Custo da Depreciação e Manutenção

Este é o custo mais insidioso. Um imóvel que não é usado ou mantido adequadamente deteriora-se.

Regra do 1% a 2%: Como regra geral, os especialistas sugerem que o custo anual de manutenção preventiva e corretiva de um imóvel ronda 1% a 2% do seu valor de mercado.

Exemplo Prático: Num imóvel avaliado em €350.000, o custo anual de manutenção pode ser de €3.500 a €7.000. Se esperar 3 anos, o custo acumulado pode ser de €10.500 a €21.000.

Depreciação Acelerada: A falta de manutenção pode levar a problemas graves (ex: infiltrações, telhado) que exigem reparações dispendiosas e que afetam negativamente o preço de venda.

4. O Custo de Oportunidade: O Dinheiro Parado

O custo de oportunidade é o lucro que está a perder por manter o seu capital imobilizado no imóvel.

- Cenário: Se vender o imóvel por €300.000 hoje e investir esse valor numa aplicação financeira com um retorno anual de 4%, em 5 anos teria um lucro de cerca de €60.000 (juros compostos).

- A Decisão: A valorização esperada do seu imóvel tem de ser superior a esse retorno de 4% ao ano, mais os custos de manutenção e impostos, para que a espera se justifique.

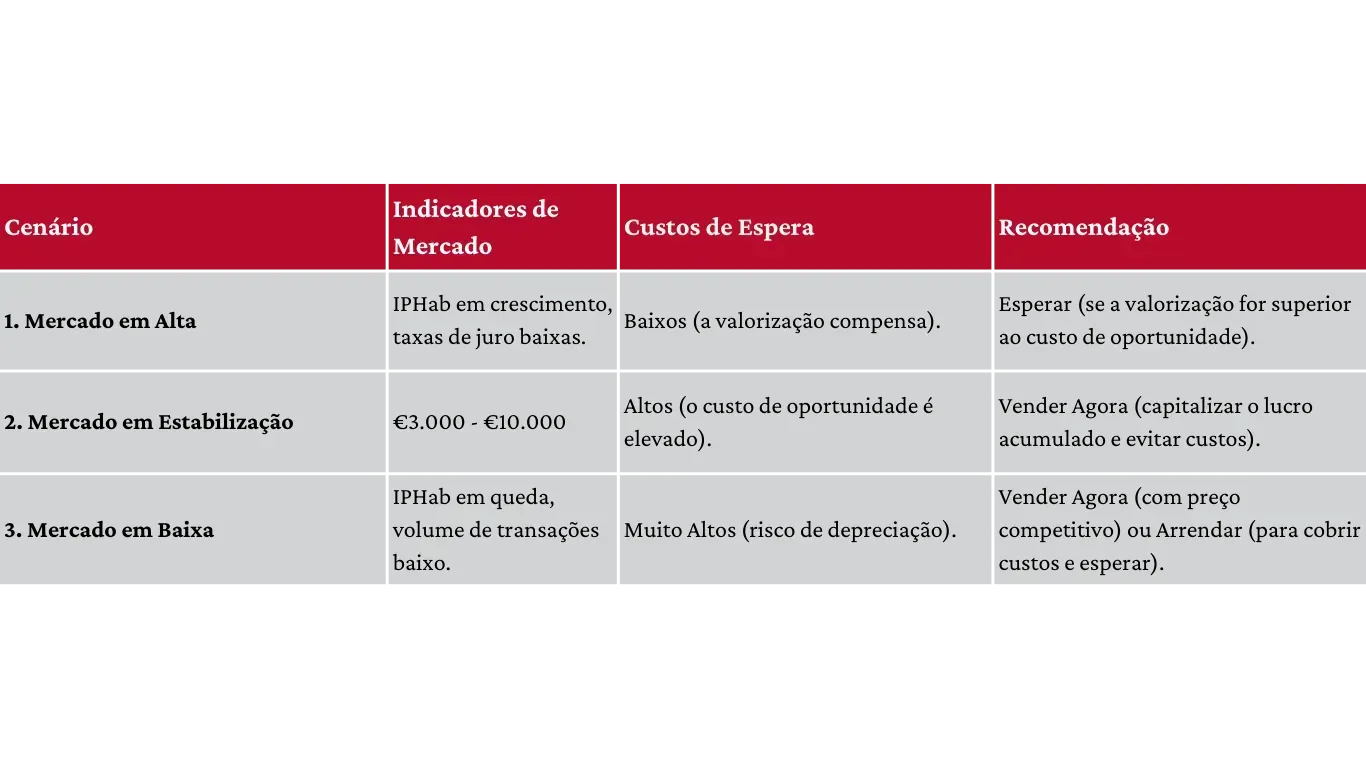

III: Quando a Valorização Compensa Esperar (A Estratégia da Paciência)

A espera só é uma estratégia válida se houver fatores concretos que garantam uma valorização futura que supere o custo de esperar.

1. Fatores de Valorização Exponencial

Estes são os catalisadores que podem justificar a imobilização do seu capital:

Projetos de Infraestrutura Confirmados: A construção de uma nova linha de metro, um novo aeroporto, um grande centro comercial ou um polo tecnológico nas proximidades. Estes projetos têm um impacto imediato e significativo no valor de localização.

Requalificação Urbana Iminente: Se a sua zona estiver incluída num plano de reabilitação urbana (ex: Pedido de Informação Prévia - PIP aprovado), a valorização pode ser rápida.

Alteração de Uso ou Potencial de Construção: Se o seu imóvel tiver potencial para aumento de área de construção (ex: sótão, ampliação) ou alteração para um uso mais lucrativo (ex: comercial para residencial, ou subdivisão), e o processo de licenciamento estiver em curso, a espera é um investimento.

2. Obras de Melhoria e o Retorno sobre o Investimento (ROI)

Investir na renovação antes de vender pode ser uma forma de "criar" a valorização.

A Regra do ROI: Só avance com obras se o aumento esperado no preço de venda for significativamente superior ao custo da obra. Obras de luxo ou muito personalizadas podem não ter o ROI desejado.

3. O Cálculo da Valorização Líquida Esperada (VLE)

Para tomar a decisão, deve formalizar o cálculo que apresentámos na introdução:

Exemplo: Se o seu imóvel vale €300.000 hoje, e espera vendê-lo por €330.000 daqui a 2 anos (valorização de €30.000).

Custos de Manutenção (2 anos): €8.000

Custo de Oportunidade (4% de €300.000 por 2 anos): €24.000

- VLE = €30.000 - (€8.000 + €24.000) = -€2.000

Neste cenário, esperar não compensa. O lucro da valorização é anulado pelos custos

IV: Comparativo entre Rendimento de Venda e Arrendamento (A Opção Intermédia)

Se a venda imediata não for ideal e a espera for demasiado custosa, o arrendamento surge como uma alternativa inteligente para gerar rendimento e cobrir os custos fixos.

1. A Rentabilidade Bruta do Arrendamento (Gross Rental Yield)

A rentabilidade é o principal indicador para comparar o arrendamento com a venda.

Exemplo: Imóvel avaliado em €300.000, arrendado por €1.200/mês (€14.400/ano).

Rentabilidade Bruta = (€14.400 / €300.000) x 100 = 4,8%

1.1. Rentabilidade Líquida (Net Rental Yield)

A rentabilidade líquida é mais realista, pois deduz os custos:

Tendências Atuais: Em Portugal, a rentabilidade bruta média tem variado entre 4% e 7%, dependendo da localização. Lisboa e Porto tendem a ter rentabilidades mais baixas devido aos preços de compra mais altos, enquanto zonas de menor densidade podem oferecer yields mais elevadas.

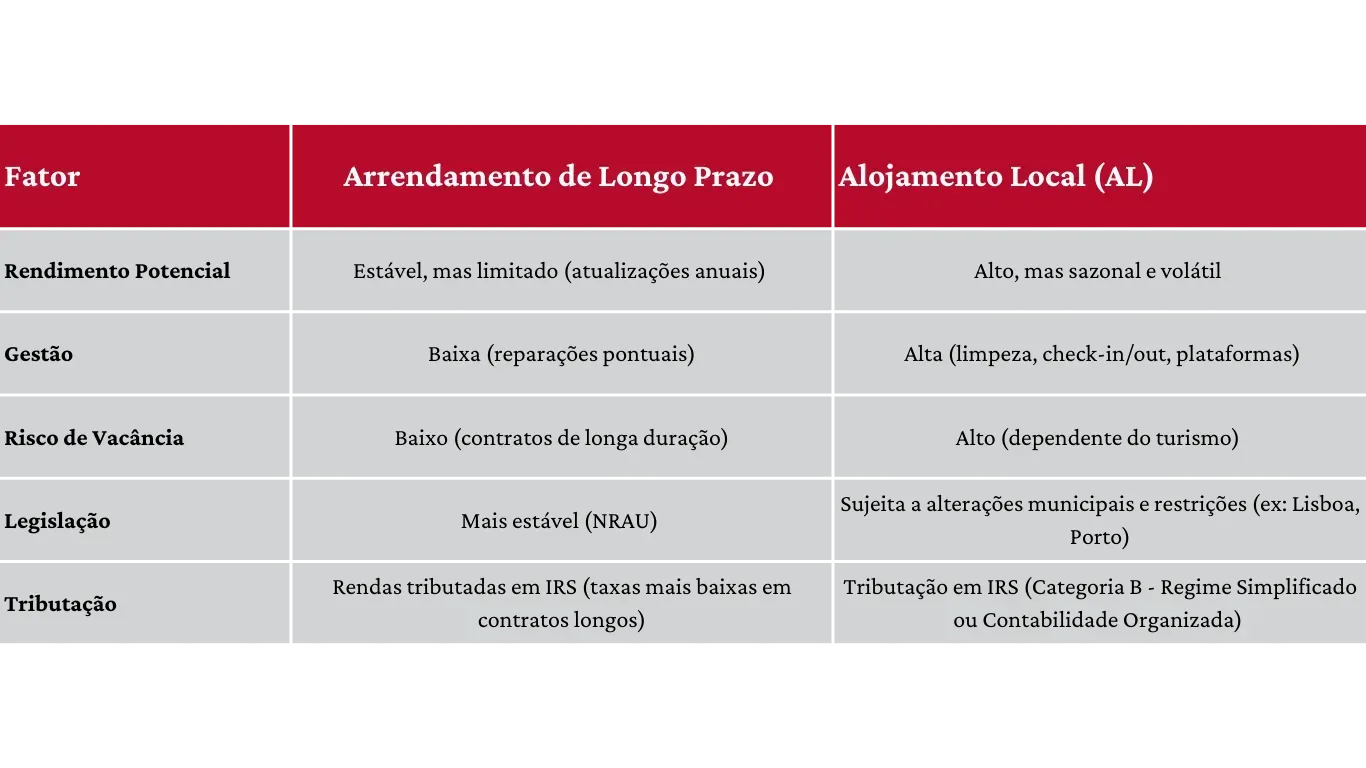

2. Arrendamento de Curto Prazo (Alojamento Local) vs. Longo Prazo

A escolha do tipo de arrendamento tem implicações fiscais, de gestão e de risco.

Conclusão: O AL oferece maior rendimento, mas exige gestão ativa e está sujeito a maior risco regulatório. O arrendamento de longo prazo é ideal para quem procura um fluxo de caixa estável e menos preocupações.

3. Implicações Fiscais: Mais-Valias vs. Rendas

A tributação é um fator decisivo na comparação entre vender e arrendar.

3.1. Tributação das Mais-Valias (Venda)

As mais-valias (lucro da venda) são tributadas em IRS (Categoria G).

Cálculo: Mais-Valia = Valor de Venda - (Valor de Aquisição x Coeficiente de Desvalorização da Moeda) - Encargos com a Venda (Certificado Energético, IMI dos últimos 12 anos, etc.) - Encargos com Obras de Melhoria (realizadas nos últimos 12 anos).

Regime: 50% da mais-valia é englobada nos restantes rendimentos e tributada à taxa marginal de IRS do proprietário.

Reinvestimento: Se o valor da venda for reinvestido na compra de outro imóvel para habitação própria e permanente em Portugal ou noutro país da UE/EEE, pode haver isenção total ou parcial.

3.2. Tributação das Rendas (Arrendamento)

As rendas são tributadas em IRS (Categoria F).

Regime: As rendas são englobadas e tributadas à taxa autónoma de 25%, mas esta taxa pode ser reduzida em função da duração do contrato (ex: 10% para contratos de 20 anos ou mais).

Deduções: É possível deduzir despesas como IMI, condomínio, obras de manutenção e reparação, e custos de mediação.

Estratégia Fiscal: Se o seu objetivo é reinvestir o capital, a venda pode ser mais vantajosa devido à isenção de mais-valias. Se o seu objetivo é gerar rendimento passivo, o arrendamento, com as deduções e as taxas reduzidas para contratos longos, pode ser a melhor opção.

V: Estratégias de Venda em Tempos de Incerteza (Otimização da Transação)

Se a sua análise indicar que o momento de vender é agora, mas o mercado está incerto ou em desaceleração, a sua estratégia deve ser cirúrgica para garantir uma venda rápida e lucrativa.

1. A Importância Crucial do Preço Certo

Em mercados lentos, o preço é o fator mais importante.

O Erro da Sobrevalorização: Colocar um preço acima do valor de mercado (mesmo que ligeiramente) pode fazer com que o imóvel fique "queimado" (no mercado por muito tempo), levando a desconfiança dos compradores e, ironicamente, a uma venda final por um preço mais baixo.

A Estratégia do Preço Competitivo: O preço deve ser ligeiramente abaixo da média dos comparáveis diretos para gerar interesse imediato e criar um ambiente de concorrência entre os compradores.

2. Otimização e Home Staging

A apresentação do imóvel é o seu cartão de visita.

O Poder do Home Staging: Consiste em despersonalizar, organizar e decorar o imóvel para que os potenciais compradores se consigam imaginar a viver lá. O investimento em staging é quase sempre recuperado no preço de venda e no tempo de transação.

Reparações Essenciais: Pequenos defeitos (torneiras a pingar, lâmpadas fundidas, pintura gasta) dão a impressão de que o imóvel está mal conservado, levando os compradores a descontar no preço. Corrija-os antes de listar.

3. Marketing Digital Imobiliário de Excelência

A venda começa online.

Fotografia e Vídeo Profissional: As fotos de telemóvel não são aceitáveis. Invista em fotografia profissional, vídeo 360º e tours virtuais. A qualidade das imagens é o fator que mais influencia o clique no anúncio.

Descrição Otimizada: A descrição deve ser detalhada, honesta e otimizada com palavras-chave relevantes (ex: "apartamento T3 com varanda", "jardim privativo", "perto do metro").

4. A Documentação Imobiliária

A incerteza legal afasta compradores. Tenha todos os documentos prontos.

Documentos Essenciais:

Caderneta Predial (emitida pela Autoridade Tributária)

Certificado Energético (obrigatório para a venda)

Licença de Utilização (emitida pela Câmara Municipal)

Certidão de Teor (emitida pela Conservatória do Registo Predial)

Ficha Técnica da Habitação (para imóveis construídos após 2004)

Estratégia: A ausência de documentos pode atrasar a venda em meses. Ter tudo pronto demonstra profissionalismo e acelera o processo de crédito do comprador.

5. Negociação e Flexibilidade

Em tempos de incerteza, a flexibilidade é uma arma poderosa.

Condições de Pagamento: Estar aberto a diferentes condições (ex: prazo de escritura mais longo, pagamento de sinal mais alto) pode ser o fator decisivo.

Negociação de Preço: Defina o seu preço mínimo (o "preço de saída") e esteja preparado para negociar. Em mercados lentos, uma pequena cedência no preço pode significar uma grande poupança nos custos de manutenção e no custo de oportunidade.

V: Estratégias de Venda em Tempos de Incerteza (Otimização da Transação)

Como Calcular o Valor Real do Seu Imóvel em Portugal (O Pilar da Decisão)

A avaliação correta do seu imóvel é o ponto de partida para qualquer estratégia de venda ou espera. O valor real não é o que deseja, mas sim o que o mercado está disposto a pagar.

1. O Valor Patrimonial Tributário (VPT) vs. Valor de Mercado

É crucial distinguir estes dois conceitos:

VPT: Valor fiscal, usado para calcular impostos (IMI, IMT, etc.). É calculado com base em fórmulas legais e não reflete a realidade do mercado.

Valor de Mercado: O preço mais provável pelo qual um imóvel será transacionado numa data específica, entre um comprador e um vendedor informados e dispostos, numa transação em que ambas as partes atuaram sem coação.

2. O Método Comparativo de Mercado (MCM) – A Base da Avaliação

O MCM é o método mais utilizado e fiável para determinar o preço de venda.

Passo 1: Identificação de Comparáveis: Procure imóveis vendidos (não apenas anunciados) nos últimos 6 a 12 meses, na mesma zona (raio de 500m a 1km) e com características semelhantes (T2, T3, área, idade).

Passo 2: Ajustes de Preço: Ajuste o preço dos comparáveis com base nas diferenças em relação ao seu imóvel.

Ajuste Positivo: Se o seu imóvel tiver uma característica superior (ex: vista mar, garagem, melhor estado de conservação).

Ajuste Negativo: Se o seu imóvel tiver uma característica inferior (ex: rés-do-chão, sem elevador, necessita de obras).

Passo 3: Determinação do Intervalo de Preço: Calcule a média dos preços ajustados. Este é o seu preço de mercado.

3. A Avaliação Bancária e o Crédito do Comprador

Mesmo que encontre um comprador, o preço final pode ser limitado pela avaliação bancária, caso o comprador recorra a crédito à habitação.

Importância: O banco só empresta uma percentagem (geralmente 80% a 90%) do menor valor entre o preço de compra e o valor da avaliação.

Estratégia: Um preço de venda realista (próximo do valor de avaliação bancária) acelera o processo de crédito do comprador e reduz o risco de a transação falhar.

4. Ferramentas de Avaliação e Simulação

Para obter uma estimativa inicial rigorosa, utilize ferramentas digitais que compilam dados de transações e anúncios.

Dica Essencial: Não confie apenas em estimativas. Para ter uma estimativa precisa e profissional, use o nosso simulador de imóveis. Esta ferramenta utiliza dados de mercado atualizados e algoritmos avançados para fornecer uma avaliação inicial rigorosa, ajudando-o a calcular o valor real do seu imóvel em Portugal e a tomar a melhor decisão.

VII: A Profundidade da Decisão – Análise Geográfica e Segmentação

O mercado imobiliário português é um mosaico. A decisão de vender ou esperar varia drasticamente consoante a localização e o tipo de imóvel.

1. Estudo de Caso: Mercados de Alta Procura

1.1. Rentabilidade Líquida (Net Rental Yield)

Características: Alta liquidez, preços elevados, forte procura internacional, risco regulatório (AL).

Estratégia: O mercado é resiliente. A espera só se justifica se houver um projeto de valorização iminente (ex: renovação total). Caso contrário, a venda imediata capitaliza os preços atuais, que já estão em patamares históricos. O custo de oportunidade é alto.

1.2. Algarve (Zonas Costeiras e Turísticas)

Características: Forte sazonalidade, dependência do turismo e do mercado estrangeiro, preços altos para imóveis de luxo.

Estratégia: Vender fora da época alta pode ser mais difícil. A espera pode ser justificada se o imóvel tiver potencial para AL e puder gerar rendimento significativo enquanto se espera pelo comprador certo (estrangeiro).

2. Estudo de Caso: Mercados de Baixa Densidade

Características: Baixa liquidez, preços mais acessíveis, maior dependência da procura interna, potencial de valorização a longo prazo (teletrabalho).

Estratégia: A espera é mais arriscada devido à baixa liquidez. A valorização é mais lenta. A venda deve ser feita com um preço muito competitivo e um marketing digital focado em compradores que procuram qualidade de vida e teletrabalho.

3. Segmentação por Tipo de Imóvel

Parte VIII: A Decisão Final – Um Resumo Estratégico

A decisão de vender ou esperar é uma equação de quatro variáveis:

O Mercado: Está em alta, baixa ou estabilização?

Os Custos: Qual é o custo real (impostos, manutenção, oportunidade) de esperar?

A Valorização: Existe um fator de valorização iminente e garantido?

O Rendimento Alternativo: O arrendamento oferece uma rentabilidade líquida superior à valorização esperada?

Para ter a certeza da sua decisão, o primeiro passo é sempre saber o valor exato do seu ativo. Use o nosso simulador de imóveis para obter uma avaliação profissional e iniciar a sua jornada com o pé direito.

Artigos Relacionados

Segue e compartilha

Últimos posts